Άθλια κερδοσκοπία με ευρώ και ευρωπαϊκό νότο

Τα (ύποπτα) εγκώμια στην

Ελλάδα, η κατάρρευση Γαλλίας και Γερμανίας και η εκ νέου ανακάλυψη της

(αμαρτωλής) περιφέρειας...

Άθλια κερδοσκοπία με ευρώ και ευρωπαϊκό νότο – Επιχειρούν πάλι να πουλήσουν… ισχυρή Ελλάδα – Η στρέβλωση στα ομόλογα

Την ώρα που οι δύο μεγάλες οικονομίες της Ευρώπης, η γαλλική και η γερμανική, βρίσκονται σε δεινή θέση, από τη μία πλευρά εμφανίζονται εγκωμιαστικά δημοσιεύματα ακόμη και για την ελληνική οικονομία η οποία.. θριαμβεύει (όπως τα πρόσφατα του Forbes και της Handelsblat) και την ίδια ώρα συγκλίνουν οι αποδόσεις των ομολόγων της περιφέρειας με αυτές των δυο μεγάλων οικονομιών.

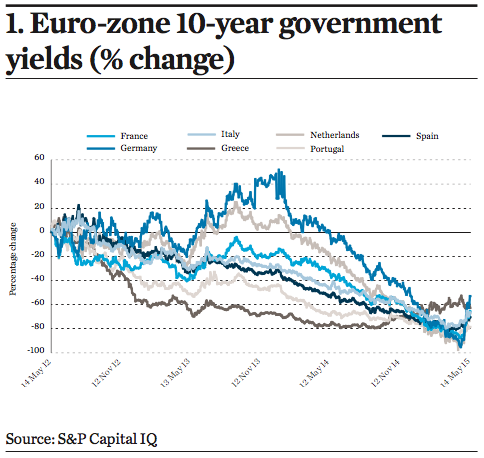

Ας δούμε εν πρώτοις τι γίνεται με τα ομόλογα

Η Ιταλία, η Ισπανία, η Ιρλανδία, η Πορτογαλία και η Ελλάδα, οι οποίες το 2011 σχεδόν κατέρρευσαν υπό το βάρος του χρέους τους, έχουν από τότε μετατραπεί σε κορυφαίες επιλογές (δες γράφημα)

Αλλαγή (;) της ιεραρχίας

Οι συστάσεις του αντικατοπτρίζουν τη μεγάλη ιστορική αλλαγή που έχει σημειωθεί στην ιεραρχία της αγοράς κρατικών ομολόγων της περιοχής.

Η ανάκαμψη των χωρών της ευρωπαϊκής περιφέρειας ήταν αποτέλεσμα πολλών ετών, και καθώς οι επενδυτές απομακρύνονται από τη χάραξη πολιτικής του Προέδρου Donald Trump, τα ομόλογά τους θεωρούνται όλο και περισσότερο ως υγιείς εναλλακτικές έναντι του χρέους των μεγαλύτερων οικονομιών της Ευρώπης.

Τα ισπανικά, ελληνικά και πορτογαλικά ομόλογα έχουν πλέον μικρότερη απόδοση από τα γαλλικά.

Η Ιταλία βρίσκεται σε τροχιά να ξεπεράσει τη Γερμανία και τη Γαλλία για τέταρτη συνεχόμενη χρονιά όσον αφορά τη συνολική απόδοση — ισοφαρίζοντας το μεγαλύτερο σερί ρεκόρ που έχει καταγραφεί.

Η ιεραρχία των ευρωπαϊκών ομολόγων έχει μεταμορφωθεί

Το κάποτε μεγάλο χάσμα (spread) μεταξύ ιταλικών και γαλλικών επιτοκίων αναφοράς στα κρατικά ομόλογα συρρικνώθηκε σε λιγότερο από 10 μονάδες βάσης, αντικατοπτρίζοντας μια αλλαγή στον τρόπο με τον οποίο οι επενδυτές αξιολογούν το ευρωπαϊκό κρατικό χρέος.

Πριν από λιγότερο από τρία χρόνια, οι αποδόσεις των ιταλικών 10ετών ομολόγων ήταν σχεδόν 200 μονάδες βάσης υψηλότερες από το αντίστοιχο γαλλικό επιτόκιο.

Έκτοτε η διαφορά κατέρρευσε στα χαμηλότερα επίπεδα από το 2005. Οι αποδόσεις των βραχυπρόθεσμων ιταλικών ομολόγων έχουν ήδη πέσει κάτω από τις αντίστοιχες των γαλλικών.

Στρατηγικοί αναλυτές στην Commerzbank AG τον περασμένο μήνα προέβλεψαν ότι το χάσμα των 10 ετών θα κλείσει εντελώς.

Αν συμβεί αυτό, θα είναι η πρώτη φορά που οι δύο αποδόσεις θα κινηθούν παράλληλα από το 1998, σύμφωνα με στοιχεία που συνέλεξε το Bloomberg.

Η συρρίκνωση του περιθωρίου δείχνει ότι ο μακροχρόνιος διαχωρισμός ανάμεσα στην «επικίνδυνη» περιφέρεια και τον «ασφαλή» πυρήνα έχει γίνει όλο και πιο ασαφής.

Για χρόνια, τα ιταλικά ομόλογα προσέφεραν δελεαστική απόδοση σε σχέση με τα υπόλοιπα, καθώς οι επενδυτές απαιτούσαν υψηλότερη αποζημίωση για το ταραχώδες πολιτικό σκηνικό και το βουνό κρατικού χρέους.

Όμως η πρωθυπουργός Giorgia Meloni έχει εγκαινιάσει μια εποχή σταθερότητας στη Ρώμη και βρίσκονται σε εξέλιξη προσπάθειες για τη δημοσιονομική εξυγίανση.

Αντίθετα, το γαλλικό χρέος υπέστη σοβαρές πιέσεις πέρυσι, μετά τις πρόωρες εκλογές που προκήρυξε ο πρόεδρος Emmanuel Macron, οι οποίες έφεραν στο επίκεντρο το μεγάλο δημοσιονομικό έλλειμμα της χώρας.

Αν και οι αποδόσεις των ομολόγων έχουν εν μέρει ανακάμψει, έχουν σταθεροποιηθεί σε υψηλότερο επίπεδο σε σχέση με τα υπόλοιπα απ’ ό,τι στο παρελθόν.

Η κίνηση αυτή συνέπεσε με άνοδο των ευρωπαϊκών ομολόγων τη Δευτέρα (18/8), που ανέκοψε τις απώλειες της προηγούμενης εβδομάδας. Οι αποδόσεις των 30ετών γερμανικών ομολόγων έπεσαν έως και έξι μονάδες βάσης στο 3,29%, ενώ οι αποδόσεις διετών μειώθηκαν έως και δύο μονάδες βάσης στο 1,96%.

Το spead της Ιταλίας σε σχέση με άλλες ευρωπαϊκές χώρες, και ειδικά με τη Γερμανία, αποτελεί εδώ και χρόνια εμμονή για τη Meloni, καθοδηγώντας τις αποφάσεις της σε μια ευρεία γκάμα θεμάτων, από τις τράπεζες έως την άμυνα.

Η προσέγγισή της έχει διαμορφωθεί από την εμπειρία του πρώην πρωθυπουργού Silvio Berlusconi το 2011, ο οποίος εξαναγκάστηκε σε παραίτηση όταν τα spreads εκτοξεύθηκαν κατά την κρίση χρέους της ευρωζώνης.

Η Meloni πλέον ηγείται της τέταρτης μακροβιότερης κυβέρνησης της Ιταλίας από τότε που έγινε δημοκρατία, προσθέτοντας ένα αίσθημα σταθερότητας που οι προηγούμενες κυβερνήσεις δυσκολεύονταν να αποπνέουν.

Αν και η ανάπτυξη παραμένει υποτονική και προβλέπεται κάτω του 1% του ΑΕΠ το 2025, οι επενδυτές αποδίδουν μεγάλη αξία στην αντιλαμβανόμενη ικανότητά της να κυβερνά με μια ισχυρή και σταθερή πλειοψηφία.

Φτάνει όμως η επιτυχίας της Meloni στη σταθεροποίηση της οικονομίας να αλλάξει την .. ιεραρχία στην αφορά χρέους;

Υπό κατάρρευση οι δύο πυλώνες της Γερμανίας

Από τη μία η Γερμανία αντιμετωπίζει κρίση του αναπτυξιακού της μοντέλου με την οικονομία να φλερτάρει με την ύφεση ενώ σύμφωνα με τα πρόσφατα στοιχεία από το εμπορικό και βιομηχανικό επιμελητήριο της χώρας η ύφεση για τον ιδιωτικό τομέα θα διαμορφωθεί έως και το 5% του ΑΕΠ το 2025 η οποία αντισταθμίζεται από το πρωτοφανές κύμα δημοσίων δαπανών που ια φτάσει το 50% του ΑΕΠ.

Η Γαλλία αντιμετωπίζει μια επικείμενη κρίση χρέους ενώ η κυβέρνηση αδυνατεί να περάσει μεταρρυθμιστικά μέτρα τα οποία θα αποδυναμώσουν την δυναμική του χρέους των 3 τρισ. ευρώ και θα ελαφρύνουν την οικονομία από τα τοκοχρεολύσια.

Αυτά δεν δικαιολογούν όμως την αναστροφή τάξης στην αγορά χρέους καθώς οι χώρες της περιφέρειας – Ελλάδα, Ισπανία, Ιταλία – δεν έχουν να αντιτάξουν κάποια ιδιαίτερη αναπτυξιακή πολιτική, εκτός από τις ενδειξεις δημοσιονομικής εξυγίανσης.

Οι αποδόσεις των κεντρικών και περιφερειακών κρατικών ομολόγων είναι πλέον πολύ πιο κοντά μεταξύ τους.

«Μετά την κρίση, η αφήγηση ήταν πάντα ότι η Ευρώπη θα είναι δύσκολο να λυθεί», στο ιστορικό χαμηλής ανάπτυξης, υπερβολικών δημόσιων δαπανών και διαφωνιών μεταξύ των κρατών-μελών.

«Αυτό ισχύει λιγότερο τώρα, ειδικά όσον αφορά τη δημοσιονομική υπερβολή, ενώ οι ΗΠΑ έχουν μια πιο ανορθόδοξη εικόνα».

Τα αμερικανικά κρατικά ομόλογα έχουν υποστεί πιέσεις φέτος, ιδιαίτερα τον Απρίλιο, όταν ο Trump παρουσίασε ένα πακέτο επιθετικών εμπορικών δασμών. Επανήλθαν επίσης οι ανησυχίες για τις δημοσιονομικές προοπτικές των ΗΠΑ.

Η ελκυστικότητα των περιφερειακών ομολόγων, εν τω μεταξύ, οφείλεται στην οικονομική ανάκαμψη μετά την πανδημία, η οποία ξεπέρασε τις επιδόσεις των οικονομικών «δυνάμεων» της Γερμανίας και της Γαλλίας.

Η Ισπανία – υποτίθεται - αποτελεί ιδιαίτερο φωτεινό σημείο και αναμένεται να αναπτυχθεί περίπου 2,5% φέτος, πάνω από το διπλάσιο του ρυθμού του ευρύτερου μπλοκ.

Η έκθεση των επενδυτών στις χώρες της ευρωπαϊκής περιφέρειας παραμένει κοντά στα υψηλότερα επίπεδα των τελευταίων πέντε ετών, σύμφωνα με μηνιαία έρευνα της Bank of America που δημοσιεύθηκε την Παρασκευή (8/8).

Αυτό που επιχειρείται είναι η κατεύθυνση στα ομόλογα του ευρώ, με την γνωστή τακτική της «φούσκας» στις τιμές, κεφαλαίων που φεύγουν από το δολάριο.

Τι συμβαίνει με την Ελλάδα

Αν ασχοληθούμε με την περίπτωση της Ελλάδας και ας δούμε αρκετά επιφανειακά τα στοιχεία:

Σύμφωνα με τα τελικά στοιχεία του Υπουργείου Οικονομικών για τo πρώτο εξάμηνο του έτους, ο Κρατικός Προϋπολογισμός παρουσίασε βελτίωση στο συνολικό δημοσιονομικό έλλειμμα, σε σχέση με τον στόχο για την ίδια περίοδο

Ο στόχος για την περίοδο αυτή προέβλεπε έλλειμμα 2,8 δισ. ευρώ, ενώ η πραγματοποίηση κατέγραψε επίσης έλλειμμα, ύψους 0,56 δισ. ευρώ, καταγράφοντας βελτίωση κατά 2,23 δισ. ευρώ (-79,8%) έναντι του στόχου του Κρατικού Προϋπολογισμού.

Το πρωτογενές δημοσιονομικό ισοζύγιο, την ίδια περίοδο, ήταν πλεονασματικό και υπερέβη τον στόχο κατά 2,28 δισ. ευρώ (102,2%).

Σε συνέχεια του Α’ εξάμηνο 2025, τόσο το πρωτογενές ισοζύγιο Κρατικού Προϋπολογισμού, όσο και τα αντίστοιχα συνολικά έσοδα, τα φορολογικά έσοδα συμπεριλαμβανομένων των εσόδων του ΦΠΑ αλλά και οι δαπάνες δείχνουν την προσήλωση της κυβέρνησης στη δημοσιονομική πειθαρχία, σημειώνει η Eurobank στο δελτίο «7 Ημέρες Οικονομία».

Σημειώνεται ότι το 2024 ήταν η τρίτη συνεχόμενη χρονιά μετά την περίοδο της πανδημίας (2020-2021) και η έβδομη από το 2014 (με την εξαίρεση του 2015) που η Ελλάδα επιτυγχάνει σημαντικό πρωτογενές πλεόνασμα σε επίπεδο Γενικής Κυβέρνησης.

Σημειώνεται ότι το 2024 το συνολικό δημοσιονομικό ισοζύγιο της Γενικής Κυβέρνησης ήταν θετικό στο 1,3% ΑΕΠ και αναμένεται θετικό τόσο για το 2025 όσο και για το 2026 στο 0,7% και 1,4% του ΑΕΠ αντίστοιχα, σύμφωνα με τις Εαρινές Προβλέψεις της Ευρωπαϊκής Επιτροπής.

Το ματωμένο πλεόνασμα του Μητσοτάκη

Καλοί οι αριθμοί αλλά τι σημαίνουν: Ότι η κυβέρνηση προκειμένου να καταγράψει πρωτογενές πλεόνασμα – και να ετοιμάσει το περίφημο «πακέτο ΔΕΘ» των περίπου 2 δισ. για να εξαγοράσει ψήφους καθώς τελεί υπό κατάρρευση- έχει «σηκώσει» όλο το χρήμα από την αγορά προκειμένου να χρηματοδοτήσει τον «γαλάζιο» κομματικό μηχανισμό.

Έχουμε το μοναδικό φαινόμενο της δημοσιονομικής πειθαρχίας από την οποία δεν επωφελείται η αγορά ώστε να αυξηθούν το παραγόμενο οικονομικό προϊόν, η απασχόληση και οι μισθοί αλλά ο… κομματικά ελεγχόμενος κρατικός μηχανισμός.

- Η συγκέντρωση των πόρων του ΕΣΠΑ σε μια σειρά «φιλικούς επιχειρηματίες» με απευθείας αναθέσεις - ήδη η Ευρωπαϊκή Εισαγγελία ασχολείται με το θέμα και τα νέα θα έρθουν από τον Σεπτέμβριο – έχει συγκεντρώσει της ροή των ευρωπαϊκών κονδυλίων εφαρμόζοντας πολιτική δημιουργικής καταστροφής όσον αφορά για υπερχρεωμένες και υπερφορολογημένες μικρομεσαίες επιχειρήσεις, κατ’ εφαρμογή της έκθεσης Πισσαρίδη (που συχνά επικαλούνται και ο Κυριακός Μητσοτάκης αλλά και το οικονομικό επιτελείο).

- Αυξήσεις μισθών που οδηγούν σε χαμηλότερα… πραγματικά εισοδήματα λόγω του πληθωρισμού ο οποίος διαμορφώθηκε στο 3.1% τον Ιούλιο - τα καρτέλ επιτείνουν τις πληθωριστικές πιέσεις.

- Την ίδια ώρα, επιδεινώνονται λόγω αποεπενδυσης οι δημόσιες υποδομές και το πεδίο των δημοσίων αγαθών – μεταφορές (διαλυμένα λεωφορεία, δυστυχήματα, παρακμή μετρό), υπηρεσίες υγείας και το δήμόσιο εκπαιδευτικό σύστημα υποβιβάζοντας περαιτέρω το επίπεδο διαβίωσης των πολιτών το οποίο αντί να συγκλίνει με την Ευρώπη διολίσθαίνει σε μια βαλκάνια αποσάρθρωση στερώντας την ευημερία από τις νέα γενιές.

Συμπέρασμα: Τα θεμελιώδη μεγέθη μιας οικονομίας πρέπει να αντιμετωπίζονται εν συνόλω.

Παρά το θετικό δείγμα ενός νοικοκυρέματος, η ελληνική οικονομία δεν εμφανίζει κάποια αναπτυξιακή προοπτική πολλώ δε μάλλον δεν αποτελεί … νόστιμον ήμαρ για τους παγκόσμιους επενδυτές…Το ίδιο ισχύει και για τον ευρωπαϊκό νότο που παλεύει να συγκλίνει με τον Βορρά.

Ας δούμε εν πρώτοις τι γίνεται με τα ομόλογα

Η Ιταλία, η Ισπανία, η Ιρλανδία, η Πορτογαλία και η Ελλάδα, οι οποίες το 2011 σχεδόν κατέρρευσαν υπό το βάρος του χρέους τους, έχουν από τότε μετατραπεί σε κορυφαίες επιλογές (δες γράφημα)

Αλλαγή (;) της ιεραρχίας

Οι συστάσεις του αντικατοπτρίζουν τη μεγάλη ιστορική αλλαγή που έχει σημειωθεί στην ιεραρχία της αγοράς κρατικών ομολόγων της περιοχής.

Η ανάκαμψη των χωρών της ευρωπαϊκής περιφέρειας ήταν αποτέλεσμα πολλών ετών, και καθώς οι επενδυτές απομακρύνονται από τη χάραξη πολιτικής του Προέδρου Donald Trump, τα ομόλογά τους θεωρούνται όλο και περισσότερο ως υγιείς εναλλακτικές έναντι του χρέους των μεγαλύτερων οικονομιών της Ευρώπης.

Τα ισπανικά, ελληνικά και πορτογαλικά ομόλογα έχουν πλέον μικρότερη απόδοση από τα γαλλικά.

Η Ιταλία βρίσκεται σε τροχιά να ξεπεράσει τη Γερμανία και τη Γαλλία για τέταρτη συνεχόμενη χρονιά όσον αφορά τη συνολική απόδοση — ισοφαρίζοντας το μεγαλύτερο σερί ρεκόρ που έχει καταγραφεί.

Η ιεραρχία των ευρωπαϊκών ομολόγων έχει μεταμορφωθεί

Το κάποτε μεγάλο χάσμα (spread) μεταξύ ιταλικών και γαλλικών επιτοκίων αναφοράς στα κρατικά ομόλογα συρρικνώθηκε σε λιγότερο από 10 μονάδες βάσης, αντικατοπτρίζοντας μια αλλαγή στον τρόπο με τον οποίο οι επενδυτές αξιολογούν το ευρωπαϊκό κρατικό χρέος.

Πριν από λιγότερο από τρία χρόνια, οι αποδόσεις των ιταλικών 10ετών ομολόγων ήταν σχεδόν 200 μονάδες βάσης υψηλότερες από το αντίστοιχο γαλλικό επιτόκιο.

Έκτοτε η διαφορά κατέρρευσε στα χαμηλότερα επίπεδα από το 2005. Οι αποδόσεις των βραχυπρόθεσμων ιταλικών ομολόγων έχουν ήδη πέσει κάτω από τις αντίστοιχες των γαλλικών.

Στρατηγικοί αναλυτές στην Commerzbank AG τον περασμένο μήνα προέβλεψαν ότι το χάσμα των 10 ετών θα κλείσει εντελώς.

Αν συμβεί αυτό, θα είναι η πρώτη φορά που οι δύο αποδόσεις θα κινηθούν παράλληλα από το 1998, σύμφωνα με στοιχεία που συνέλεξε το Bloomberg.

Η συρρίκνωση του περιθωρίου δείχνει ότι ο μακροχρόνιος διαχωρισμός ανάμεσα στην «επικίνδυνη» περιφέρεια και τον «ασφαλή» πυρήνα έχει γίνει όλο και πιο ασαφής.

Για χρόνια, τα ιταλικά ομόλογα προσέφεραν δελεαστική απόδοση σε σχέση με τα υπόλοιπα, καθώς οι επενδυτές απαιτούσαν υψηλότερη αποζημίωση για το ταραχώδες πολιτικό σκηνικό και το βουνό κρατικού χρέους.

Όμως η πρωθυπουργός Giorgia Meloni έχει εγκαινιάσει μια εποχή σταθερότητας στη Ρώμη και βρίσκονται σε εξέλιξη προσπάθειες για τη δημοσιονομική εξυγίανση.

Αντίθετα, το γαλλικό χρέος υπέστη σοβαρές πιέσεις πέρυσι, μετά τις πρόωρες εκλογές που προκήρυξε ο πρόεδρος Emmanuel Macron, οι οποίες έφεραν στο επίκεντρο το μεγάλο δημοσιονομικό έλλειμμα της χώρας.

Αν και οι αποδόσεις των ομολόγων έχουν εν μέρει ανακάμψει, έχουν σταθεροποιηθεί σε υψηλότερο επίπεδο σε σχέση με τα υπόλοιπα απ’ ό,τι στο παρελθόν.

Η κίνηση αυτή συνέπεσε με άνοδο των ευρωπαϊκών ομολόγων τη Δευτέρα (18/8), που ανέκοψε τις απώλειες της προηγούμενης εβδομάδας. Οι αποδόσεις των 30ετών γερμανικών ομολόγων έπεσαν έως και έξι μονάδες βάσης στο 3,29%, ενώ οι αποδόσεις διετών μειώθηκαν έως και δύο μονάδες βάσης στο 1,96%.

Το spead της Ιταλίας σε σχέση με άλλες ευρωπαϊκές χώρες, και ειδικά με τη Γερμανία, αποτελεί εδώ και χρόνια εμμονή για τη Meloni, καθοδηγώντας τις αποφάσεις της σε μια ευρεία γκάμα θεμάτων, από τις τράπεζες έως την άμυνα.

Η προσέγγισή της έχει διαμορφωθεί από την εμπειρία του πρώην πρωθυπουργού Silvio Berlusconi το 2011, ο οποίος εξαναγκάστηκε σε παραίτηση όταν τα spreads εκτοξεύθηκαν κατά την κρίση χρέους της ευρωζώνης.

Η Meloni πλέον ηγείται της τέταρτης μακροβιότερης κυβέρνησης της Ιταλίας από τότε που έγινε δημοκρατία, προσθέτοντας ένα αίσθημα σταθερότητας που οι προηγούμενες κυβερνήσεις δυσκολεύονταν να αποπνέουν.

Αν και η ανάπτυξη παραμένει υποτονική και προβλέπεται κάτω του 1% του ΑΕΠ το 2025, οι επενδυτές αποδίδουν μεγάλη αξία στην αντιλαμβανόμενη ικανότητά της να κυβερνά με μια ισχυρή και σταθερή πλειοψηφία.

Φτάνει όμως η επιτυχίας της Meloni στη σταθεροποίηση της οικονομίας να αλλάξει την .. ιεραρχία στην αφορά χρέους;

Υπό κατάρρευση οι δύο πυλώνες της Γερμανίας

Από τη μία η Γερμανία αντιμετωπίζει κρίση του αναπτυξιακού της μοντέλου με την οικονομία να φλερτάρει με την ύφεση ενώ σύμφωνα με τα πρόσφατα στοιχεία από το εμπορικό και βιομηχανικό επιμελητήριο της χώρας η ύφεση για τον ιδιωτικό τομέα θα διαμορφωθεί έως και το 5% του ΑΕΠ το 2025 η οποία αντισταθμίζεται από το πρωτοφανές κύμα δημοσίων δαπανών που ια φτάσει το 50% του ΑΕΠ.

Η Γαλλία αντιμετωπίζει μια επικείμενη κρίση χρέους ενώ η κυβέρνηση αδυνατεί να περάσει μεταρρυθμιστικά μέτρα τα οποία θα αποδυναμώσουν την δυναμική του χρέους των 3 τρισ. ευρώ και θα ελαφρύνουν την οικονομία από τα τοκοχρεολύσια.

Αυτά δεν δικαιολογούν όμως την αναστροφή τάξης στην αγορά χρέους καθώς οι χώρες της περιφέρειας – Ελλάδα, Ισπανία, Ιταλία – δεν έχουν να αντιτάξουν κάποια ιδιαίτερη αναπτυξιακή πολιτική, εκτός από τις ενδειξεις δημοσιονομικής εξυγίανσης.

Οι αποδόσεις των κεντρικών και περιφερειακών κρατικών ομολόγων είναι πλέον πολύ πιο κοντά μεταξύ τους.

«Μετά την κρίση, η αφήγηση ήταν πάντα ότι η Ευρώπη θα είναι δύσκολο να λυθεί», στο ιστορικό χαμηλής ανάπτυξης, υπερβολικών δημόσιων δαπανών και διαφωνιών μεταξύ των κρατών-μελών.

«Αυτό ισχύει λιγότερο τώρα, ειδικά όσον αφορά τη δημοσιονομική υπερβολή, ενώ οι ΗΠΑ έχουν μια πιο ανορθόδοξη εικόνα».

Τα αμερικανικά κρατικά ομόλογα έχουν υποστεί πιέσεις φέτος, ιδιαίτερα τον Απρίλιο, όταν ο Trump παρουσίασε ένα πακέτο επιθετικών εμπορικών δασμών. Επανήλθαν επίσης οι ανησυχίες για τις δημοσιονομικές προοπτικές των ΗΠΑ.

Η ελκυστικότητα των περιφερειακών ομολόγων, εν τω μεταξύ, οφείλεται στην οικονομική ανάκαμψη μετά την πανδημία, η οποία ξεπέρασε τις επιδόσεις των οικονομικών «δυνάμεων» της Γερμανίας και της Γαλλίας.

Η Ισπανία – υποτίθεται - αποτελεί ιδιαίτερο φωτεινό σημείο και αναμένεται να αναπτυχθεί περίπου 2,5% φέτος, πάνω από το διπλάσιο του ρυθμού του ευρύτερου μπλοκ.

Η έκθεση των επενδυτών στις χώρες της ευρωπαϊκής περιφέρειας παραμένει κοντά στα υψηλότερα επίπεδα των τελευταίων πέντε ετών, σύμφωνα με μηνιαία έρευνα της Bank of America που δημοσιεύθηκε την Παρασκευή (8/8).

Αυτό που επιχειρείται είναι η κατεύθυνση στα ομόλογα του ευρώ, με την γνωστή τακτική της «φούσκας» στις τιμές, κεφαλαίων που φεύγουν από το δολάριο.

Τι συμβαίνει με την Ελλάδα

Αν ασχοληθούμε με την περίπτωση της Ελλάδας και ας δούμε αρκετά επιφανειακά τα στοιχεία:

Σύμφωνα με τα τελικά στοιχεία του Υπουργείου Οικονομικών για τo πρώτο εξάμηνο του έτους, ο Κρατικός Προϋπολογισμός παρουσίασε βελτίωση στο συνολικό δημοσιονομικό έλλειμμα, σε σχέση με τον στόχο για την ίδια περίοδο

Ο στόχος για την περίοδο αυτή προέβλεπε έλλειμμα 2,8 δισ. ευρώ, ενώ η πραγματοποίηση κατέγραψε επίσης έλλειμμα, ύψους 0,56 δισ. ευρώ, καταγράφοντας βελτίωση κατά 2,23 δισ. ευρώ (-79,8%) έναντι του στόχου του Κρατικού Προϋπολογισμού.

Το πρωτογενές δημοσιονομικό ισοζύγιο, την ίδια περίοδο, ήταν πλεονασματικό και υπερέβη τον στόχο κατά 2,28 δισ. ευρώ (102,2%).

Σε συνέχεια του Α’ εξάμηνο 2025, τόσο το πρωτογενές ισοζύγιο Κρατικού Προϋπολογισμού, όσο και τα αντίστοιχα συνολικά έσοδα, τα φορολογικά έσοδα συμπεριλαμβανομένων των εσόδων του ΦΠΑ αλλά και οι δαπάνες δείχνουν την προσήλωση της κυβέρνησης στη δημοσιονομική πειθαρχία, σημειώνει η Eurobank στο δελτίο «7 Ημέρες Οικονομία».

Σημειώνεται ότι το 2024 ήταν η τρίτη συνεχόμενη χρονιά μετά την περίοδο της πανδημίας (2020-2021) και η έβδομη από το 2014 (με την εξαίρεση του 2015) που η Ελλάδα επιτυγχάνει σημαντικό πρωτογενές πλεόνασμα σε επίπεδο Γενικής Κυβέρνησης.

Σημειώνεται ότι το 2024 το συνολικό δημοσιονομικό ισοζύγιο της Γενικής Κυβέρνησης ήταν θετικό στο 1,3% ΑΕΠ και αναμένεται θετικό τόσο για το 2025 όσο και για το 2026 στο 0,7% και 1,4% του ΑΕΠ αντίστοιχα, σύμφωνα με τις Εαρινές Προβλέψεις της Ευρωπαϊκής Επιτροπής.

Το ματωμένο πλεόνασμα του Μητσοτάκη

Καλοί οι αριθμοί αλλά τι σημαίνουν: Ότι η κυβέρνηση προκειμένου να καταγράψει πρωτογενές πλεόνασμα – και να ετοιμάσει το περίφημο «πακέτο ΔΕΘ» των περίπου 2 δισ. για να εξαγοράσει ψήφους καθώς τελεί υπό κατάρρευση- έχει «σηκώσει» όλο το χρήμα από την αγορά προκειμένου να χρηματοδοτήσει τον «γαλάζιο» κομματικό μηχανισμό.

Έχουμε το μοναδικό φαινόμενο της δημοσιονομικής πειθαρχίας από την οποία δεν επωφελείται η αγορά ώστε να αυξηθούν το παραγόμενο οικονομικό προϊόν, η απασχόληση και οι μισθοί αλλά ο… κομματικά ελεγχόμενος κρατικός μηχανισμός.

- Η συγκέντρωση των πόρων του ΕΣΠΑ σε μια σειρά «φιλικούς επιχειρηματίες» με απευθείας αναθέσεις - ήδη η Ευρωπαϊκή Εισαγγελία ασχολείται με το θέμα και τα νέα θα έρθουν από τον Σεπτέμβριο – έχει συγκεντρώσει της ροή των ευρωπαϊκών κονδυλίων εφαρμόζοντας πολιτική δημιουργικής καταστροφής όσον αφορά για υπερχρεωμένες και υπερφορολογημένες μικρομεσαίες επιχειρήσεις, κατ’ εφαρμογή της έκθεσης Πισσαρίδη (που συχνά επικαλούνται και ο Κυριακός Μητσοτάκης αλλά και το οικονομικό επιτελείο).

- Αυξήσεις μισθών που οδηγούν σε χαμηλότερα… πραγματικά εισοδήματα λόγω του πληθωρισμού ο οποίος διαμορφώθηκε στο 3.1% τον Ιούλιο - τα καρτέλ επιτείνουν τις πληθωριστικές πιέσεις.

- Την ίδια ώρα, επιδεινώνονται λόγω αποεπενδυσης οι δημόσιες υποδομές και το πεδίο των δημοσίων αγαθών – μεταφορές (διαλυμένα λεωφορεία, δυστυχήματα, παρακμή μετρό), υπηρεσίες υγείας και το δήμόσιο εκπαιδευτικό σύστημα υποβιβάζοντας περαιτέρω το επίπεδο διαβίωσης των πολιτών το οποίο αντί να συγκλίνει με την Ευρώπη διολίσθαίνει σε μια βαλκάνια αποσάρθρωση στερώντας την ευημερία από τις νέα γενιές.

Συμπέρασμα: Τα θεμελιώδη μεγέθη μιας οικονομίας πρέπει να αντιμετωπίζονται εν συνόλω.

Παρά το θετικό δείγμα ενός νοικοκυρέματος, η ελληνική οικονομία δεν εμφανίζει κάποια αναπτυξιακή προοπτική πολλώ δε μάλλον δεν αποτελεί … νόστιμον ήμαρ για τους παγκόσμιους επενδυτές…Το ίδιο ισχύει και για τον ευρωπαϊκό νότο που παλεύει να συγκλίνει με τον Βορρά.

Δεν υπάρχουν σχόλια

Σημείωση: Μόνο ένα μέλος αυτού του ιστολογίου μπορεί να αναρτήσει σχόλιο.