Η DBRS εκθειάζει (ξανά) τις ελληνικές τράπεζες

Η DBRS εκθειάζει (ξανά) τις ελληνικές τράπεζες - Ισχυρές επιδόσεις στα stress tests της ΕΒΑ

Οι τέσσερις συστημικές ελληνικές τράπεζες — Alpha Bank, Eurobank, Εθνική Τράπεζα και Τράπεζα Πειραιώς — καταγράφουν αξιοσημείωτη πρόοδο, όπως υπογραμμίζει η τελευταία ανάλυση της DBRS με αφορμή και τα πρόσφατα stress tests της Ευρωπαϊκής Τραπεζικής Αρχής (ΕΒΑ).

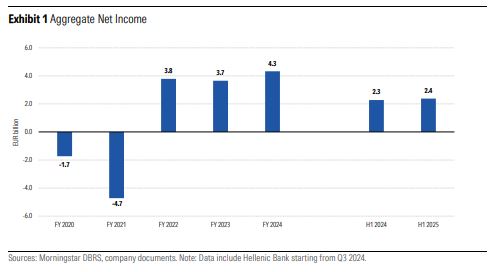

Τα καθαρά κέρδη τους για το πρώτο εξάμηνο του 2025 ανήλθαν συνολικά σε €2,4 δισ., σημειώνοντας αύξηση 4% σε ετήσια βάση, παρά τις πιέσεις στο καθαρό επιτοκιακό έσοδο (NII).

Η DBRS αναδεικνύει την ανθεκτικότητα του ελληνικού τραπεζικού τομέα, καθώς η ενίσχυση των εσόδων από προμήθειες και συναλλαγές, η αποτελεσματική διαχείριση κόστους και η σταθερή ποιότητα ενεργητικού κατάφεραν να εξισορροπήσουν τις απώλειες από τα χαμηλότερα επιτόκια.

Έσοδα προμηθειών και συναλλαγών: Ο σταθεροποιητικός παράγοντας

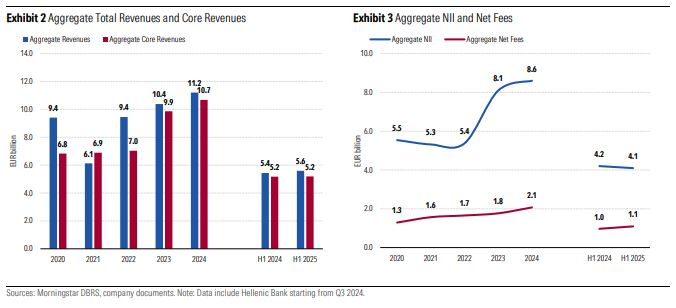

Ένα από τα βασικά σημεία που επαινεί η DBRS είναι η ισχυρή άνοδος στα καθαρά έσοδα από προμήθειες, τα οποία αυξήθηκαν κατά 13% σε ετήσια βάση, παρά τις γεωπολιτικές εντάσεις και την αβεβαιότητα από τον παγκόσμιο εμπορικό πόλεμο. Τα έσοδα αυτά ενισχύθηκαν περαιτέρω με την εξαγορά της Ελληνικής Τράπεζας από τη Eurobank, η οποία είχε θετικό αποτύπωμα στα συνολικά έσοδα του κλάδου.

Παράλληλα, τα έσοδα από παραδοσιακές τραπεζικές υπηρεσίες, διαχείριση κεφαλαίων και ασφαλιστικά προϊόντα κάλυψαν τις απώλειες από τη μείωση συγκεκριμένων προμηθειών για λιανική πελατεία.

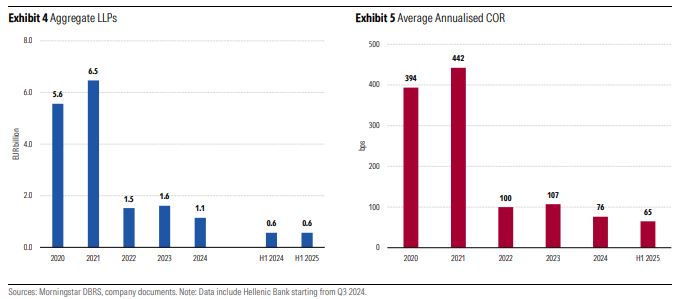

Παρά την αύξηση των λειτουργικών εξόδων κατά 13%, λόγω προσωπικού και ψηφιακών επενδύσεων, ο δείκτης κόστους προς έσοδα παρέμεινε στο εξαιρετικό 34%, καταδεικνύοντας τη διατήρηση της λειτουργικής αποδοτικότητας του τομέα. Το λειτουργικό αποτέλεσμα πριν από προβλέψεις και φόρους παρέμεινε ισχυρό, απορροφώντας πιθανούς κινδύνους από πιστωτικά ανοίγματα.

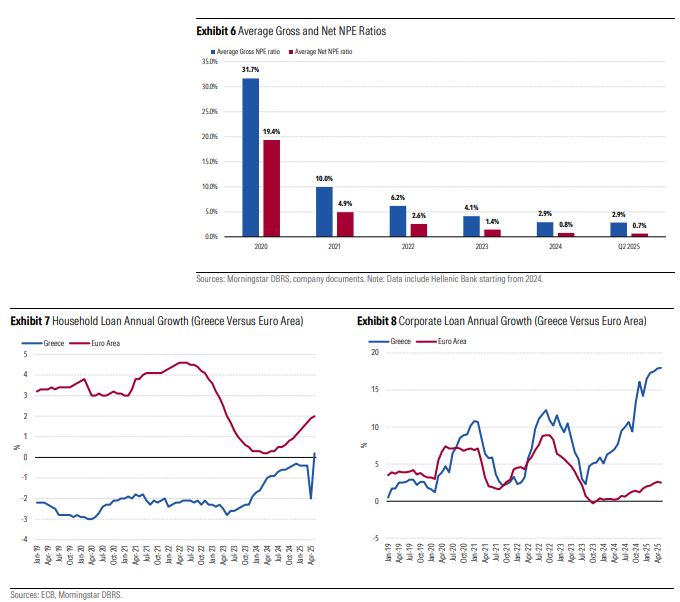

Το προφίλ ποιότητας ενεργητικού συνεχίζει να βελτιώνεται. Ο δείκτης μη εξυπηρετούμενων ανοιγμάτων (NPE) διατηρήθηκε στο 2,9%, ενώ ο καθαρός δείκτης έπεσε στο 0,7%. Η κάλυψη των NPEs έφτασε το 78%, αντανακλώντας τη μεγαλύτερη ανθεκτικότητα των τραπεζών.

Το κόστος κινδύνου (COR) μειώθηκε στις 65 μ.β., κυρίως λόγω χαμηλής νέας δημιουργίας επισφαλειών και ισχυρής πιστωτικής επέκτασης.

Σταθερή χρηματοδότηση και ισχυρή ρευστότητα

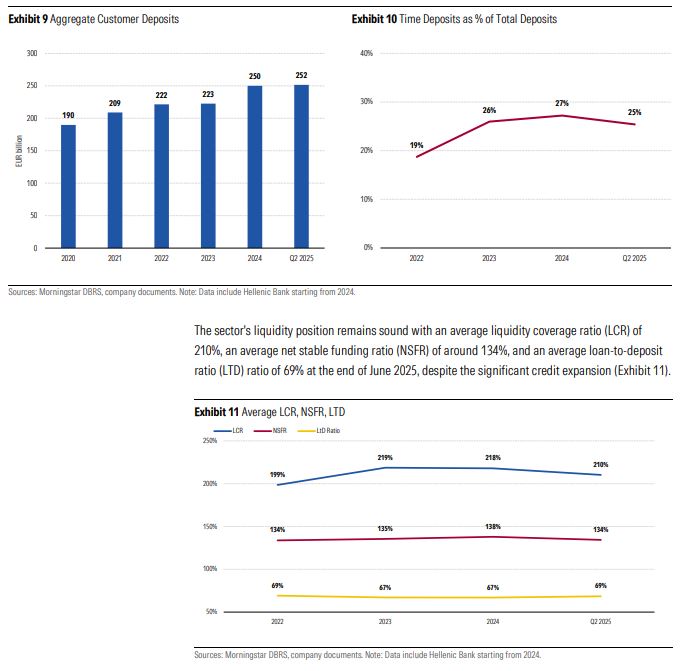

Οι ελληνικές τράπεζες παραμένουν κατά κύριο λόγο χρηματοδοτούμενες από καταθέσεις, που αποτελούν περίπου το 88% του συνόλου, με ιδιαίτερα σταθερή βάση λιανικών καταθετών. Παρά τη σταδιακή υποχώρηση των προθεσμιακών καταθέσεων, οι συνολικές καταθέσεις αυξήθηκαν, ενισχύοντας περαιτέρω τη ρευστότητα. Οι τράπεζες συνεχίζουν να εκδίδουν ομόλογα senior και subordinated, καλύπτοντας επαρκώς τις απαιτήσεις του MREL.

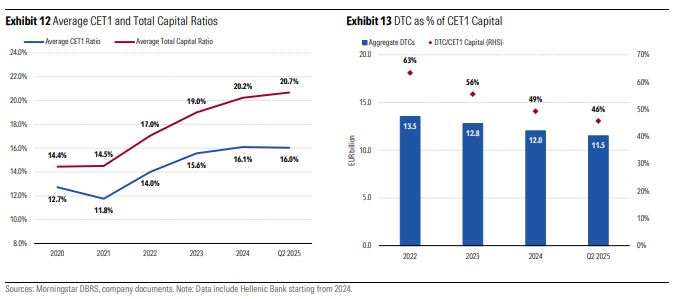

Η μέση κάλυψη ρευστότητας (LCR) διαμορφώθηκε στο 210%, ο δείκτης σταθερής χρηματοδότησης (NSFR) στο 134%, και ο δείκτης δανείων προς καταθέσεις (LTD) στο 69%, παρά την έντονη πιστωτική επέκταση.

Ισχυρή κεφαλαιακή βάση και στρατηγική ευελιξία

Το κεφαλαιακό προφίλ των ελληνικών τραπεζών παραμένει ισχυρό.

Ο δείκτης CET1 ανέρχεται στο 16,0% και ο συνολικός δείκτης κεφαλαίων στο 20,7%, με κεφαλαιακά «μαξιλάρια» περίπου 600 μονάδες βάσης πάνω από τις απαιτήσεις. Αυτό εξασφαλίζει ευελιξία για μελλοντικές κινήσεις και υψηλότερες αποδόσεις στους μετόχους μέσω μερισμάτων και επαναγορών μετοχών.

Η ποιότητα κεφαλαίου βελτιώθηκε περαιτέρω χάρη στην επιτάχυνση της απόσβεσης των αναβαλλόμενων φορολογικών απαιτήσεων (DTC), που πλέον αντιστοιχούν στο 46% του CET1, μειωμένες από 49% στο τέλος του 2024.

Υπεροχή στα stress tests έναντι της Ευρώπης

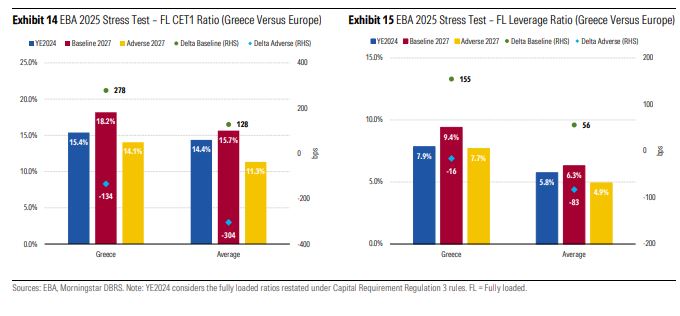

Σύμφωνα με την DBRS, οι ελληνικές τράπεζες υπερτερούν των ευρωπαϊκών ομολόγων τους στα stress tests της EBA 2025.

Στο βασικό σενάριο, οι ελληνικές τράπεζες σημείωσαν κεφαλαιακή ενίσχυση 280 μ.β. έως το 2027, έναντι 130 μ.β. στην Ευρώπη.

Στο δυσμενές σενάριο, η κεφαλαιακή μείωση ήταν μόλις 134 μ.β., σε σύγκριση με 300 μ.β. του ευρωπαϊκού μέσου όρου.

www.bankingnews.gr

Δεν υπάρχουν σχόλια

Σημείωση: Μόνο ένα μέλος αυτού του ιστολογίου μπορεί να αναρτήσει σχόλιο.