Η Αργεντινή σε περιδίνηση

Η Αργεντινή σε περιδίνηση - Ο εφιάλτης της φυγής κεφαλαίων απειλεί να «κάψει» και την αμερικανική στήριξη

Η

αγορά χρέους σε σκληρό νόμισμα της Αργεντινής παραμένει υπό ισχυρή

πίεση, με τους αναλυτές να προειδοποιούν ότι οι κίνδυνοι από τη μαζική

φυγή κεφαλαίων εσωτερικών επενδυτών είναι τόσο σοβαροί που μπορούν να

ακυρώσουν κάθε θετική επίδραση ενδεχόμενης αμερικανικής στήριξης.Παρά τη

συζήτηση για γραμμή swap ύψους 20 δισ. δολαρίων, η εικόνα παραμένει εξαιρετικά εύθραυστη, προειδοποιεί η Oxford Economics.

Φυγή κεφαλαίων και πολιτική αβεβαιότητα

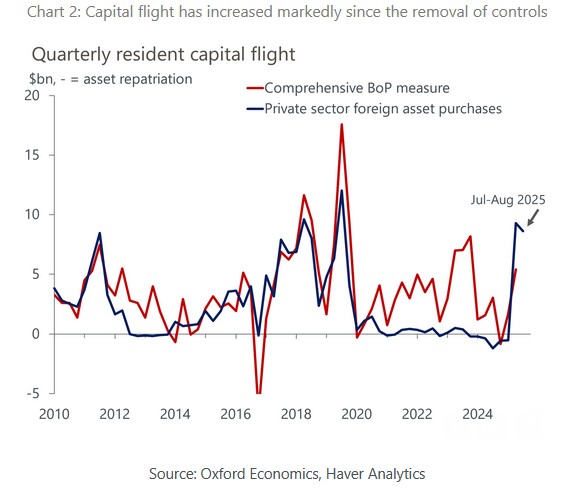

Από την άρση των ελέγχων στην κίνηση κεφαλαίων τον Απρίλιο, η έξοδος δολαρίων από τη χώρα έχει αυξηθεί κατακόρυφα.

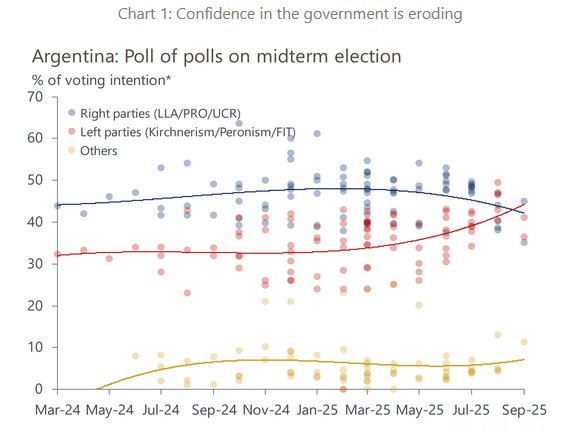

Η αβεβαιότητα ενόψει των ενδιάμεσων εκλογών και η αποδυνάμωση της εμπιστοσύνης στην κυβέρνηση του Javier Milei εντείνουν την πίεση.

Οι αναλυτές προβλέπουν φυγή κεφαλαίων ύψους 10 δισ. δολαρίων μόνο στο δ΄ τρίμηνο του 2025, ενώ σε δυσμενές σενάριο για το 2026 οι εκροές θα μπορούσαν να φτάσουν τα 18 δισ. δολάρια.

Οι εκλογές και ο φαύλος κύκλος αβεβαιότητας

Η εμπειρία προηγούμενων εκλογικών αναμετρήσεων δείχνει ότι σε περιόδους πολιτικής αναταραχής η φυγή κεφαλαίων εκτοξεύεται.

Ακόμη

και σε σενάριο όπου η κυβέρνηση αντλήσει στήριξη από τα αποτελέσματα

των ενδιάμεσων εκλογών, οι αναλυτές προειδοποιούν για σοβαρές απώλειες

συναλλαγματικών διαθεσίμων. Σήμερα τα «χρήσιμα» αποθέματα της χώρας

υπολογίζονται γύρω στα 20 δισ. δολάρια, έναντι ακαθάριστων αποθεμάτων περίπου 39 δισ.

Η εξωτερική χρηματοδότηση παραμένει η μεγαλύτερη πρόκληση. Η τρέχουσα συμφωνία με το ΔΝΤ

δεν επαρκεί για να καλύψει τα χρηματοδοτικά κενά του 2026, καθώς είχε

σχεδιαστεί με την προσδοκία ότι οι αγορές θα ξανανοίξουν για την

Αργεντινή. Χωρίς νέα, γενναία και άμεση στήριξη, οι απώλειες διαθεσίμων

είναι αναπόφευκτες.

Ορισμένοι προειδοποιούν ότι μια μεγάλη αμερικανική στήριξη μπορεί μεσοπρόθεσμα να αποδειχθεί «δίκοπο μαχαίρι», αν δημιουργήσει την εντύπωση ότι τα αμερικανικά κεφάλαια θα έχουν προτεραιότητα σε περίπτωση αθέτησης πληρωμών.

Oι κίνδυνοι χρεοκοπίας το 2026 θεωρούνται περιορισμένοι χάρη στην πιθανότητα νέας επίσημης βοήθειας. Ωστόσο, η μακρά περίοδος έντασης και αβεβαιότητας καθιστά την επένδυση σε αργεντίνικο χρέος υψηλού κινδύνου.

Οι αναλυτές παραμένουν underweight, εκτιμώντας ότι η αγορά θα συνεχίσει να δοκιμάζεται σκληρά από την πολιτική και οικονομική καταιγίδα που βρίσκεται σε εξέλιξη.

www.bankingnews.gr

Δεν υπάρχουν σχόλια

Σημείωση: Μόνο ένα μέλος αυτού του ιστολογίου μπορεί να αναρτήσει σχόλιο.