Θα τρέξει αίμα

Θα τρέξει αίμα - Έτοιμοι οι επενδυτές να πατήσουν το κουμπί του θανάτου στις αγορές χρέους – Πληθωριστικό σοκ και επιτόκια

Εξετάζοντας 300 χρόνια ιστορικών δεδομένων στις ΗΠΑ και το Ηνωμένο Βασίλειο, το Center for Economic Policy Research διαπίστωσε ότι οι πόλεμοι και οι κρίσεις κλίμακας πανδημίας έχουν πλήξει σοβαρά τους κατόχους κρατικού χρέους

Οι τιμές των κρατικών ομολόγων κατέρρευσαν παγκοσμίως, καθώς οι επενδυτές έσπευσαν να ποντάρουν σε υψηλότερα επιτόκια, αφού οι βασικές κεντρικές τράπεζες έδειξαν νέα ανησυχία ότι η άνοδος των τιμών του πετρελαίου θα προκαλέσει πληθωριστικό σοκ.

Τρεις εβδομάδες μετά την έναρξη του πολέμου στο Ιράν, οι επιπτώσεις προκάλεσαν μια ανοδικές πιέσεις στις αποδόσεις των βραχυπρόθεσμων ομολόγων, διαψεύδοντας τις έως πρόσφατα ευρέως διαδεδομένες προσδοκίες ότι οι κεντρικές τράπεζες θα μείωναν τα επιτόκια φέτος για να ενισχύσουν την ανάπτυξη.

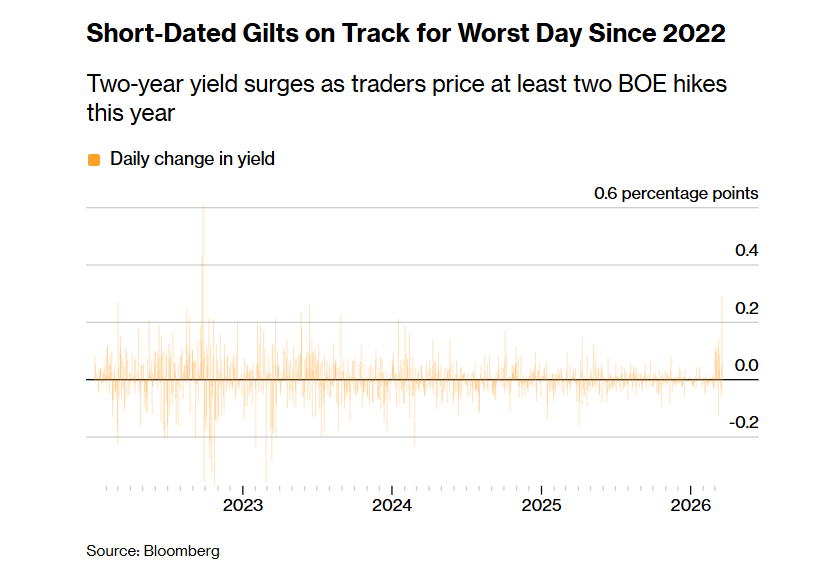

Το κύμα πωλήσεων ηγήθηκε το Ηνωμένο Βασίλειο, όπου η άνοδος των αποδόσεων θύμισε σε κάποιο βαθμό το 2022, όταν τα δημοσιονομικά σχέδια της πρώην πρωθυπουργού Liz Truss οδήγησαν σε κατάρρευση τη αγορά χρέους.

Η απόδοση των διετών ομολόγων αυξήθηκε έως και κατά 40 μονάδες βάσης στο 4,49%, αφού η Bank of England δήλωσε την Πέμπτη (19/3) ότι «είναι έτοιμη» να δράσει για να αποτρέψει την επιτάχυνση του πληθωρισμού.

Η ένταση της πτώσης μειώθηκε όσο προχωρούσε η ημέρα συναλλαγών, ενώ τα μακροπρόθεσμα ομόλογα παρέμειναν σε μεγάλο βαθμό ανεπηρέαστα. Ωστόσο, οι αποδόσεις των βραχυπρόθεσμων γερμανικών τίτλων αυξήθηκαν περίπου κατά 14 μονάδες βάσης, καθώς οι επενδυτές διατήρησαν τα στοιχήματα ότι η Ευρωπαϊκή Κεντρική Τράπεζα θα αυξήσει τα επιτόκια τουλάχιστον δύο φορές φέτος.

Στις ΗΠΑ, οι αποδόσεις των διετών ομολόγων του αμερικανικού Δημοσίου αυξήθηκαν κατά 10 μονάδες βάσης στο 3,87%, αφού τα σχόλια του προέδρου της Federal Reserve, Jerome Powell, οδήγησαν τους επενδυτές να αναμένουν ότι τα επιτόκια θα παραμείνουν σταθερά όλο το έτος.

«Υπήρχε μια κοινή αντίληψη ότι αυτό θα τελείωνε σχετικά γρήγορα», δήλωσε ο Brij Khurana, διαχειριστής χαρτοφυλακίου στη Wellington Management. «Ο φόβος έχει πλέον εμφανιστεί στην αγορά ότι αυτό μπορεί να διαρκέσει πολύ περισσότερο».

Η πτώση της αγοράς - η οποία επικεντρώθηκε κυρίως σε τίτλους μικρής διάρκειας που είναι πιο ευαίσθητοι στις αλλαγές της νομισματικής πολιτικής - υπογράμμισε πόσο γρήγορα έχει αλλάξει η παγκόσμια προοπτική από τότε που οι ΗΠΑ ξεκίνησαν τον πόλεμο κατά του Ιράν στα τέλη του περασμένου μήνα.

Πριν από αυτό, οι επενδυτές ανέμεναν ότι η Fed θα μείωνε τα επιτόκια δύο φορές φέτος, ενώ η BOE αναμενόταν να πράξει το ίδιο για να στηρίξει μια αποδυναμωμένη αγορά εργασίας στο Ηνωμένο Βασίλειο.

Ωστόσο, ο πόλεμος στη Μέση Ανατολή και οι διαταραχές στην παγκόσμια ενέργεια και το εμπόριο διέψευσαν αυτές τις προσδοκίες, καθώς η σύγκρουση δεν δείχνει σημάδια άμεσης λήξης.

Οι τιμές του πετρελαίου και του φυσικού αερίου αυξήθηκαν περαιτέρω την Πέμπτη (19/3) , καθώς οι εντεινόμενες επιθέσεις στον Περσικό Κόλπο απείλησαν με μακροπρόθεσμες ζημιές σε μεγάλες ενεργειακές εγκαταστάσεις.

Στις ΗΠΑ, αν και η Fed εξακολουθεί να προβλέπει μία μείωση επιτοκίων κατά 0,25% φέτος, οι αγορές πλέον θεωρούν αυτό το ενδεχόμενο απίθανο.

«Αυτό είναι ένα καμπανάκι για την αγορά ομολόγων, ώστε να συνειδητοποιήσει ότι πλησιάζουμε στο τέλος του κύκλου μείωσης επιτοκίων της Fed», δήλωσε ο Kevin Flanagan, επικεφαλής επενδυτικής στρατηγικής στη WisdomTree.

Οι δηλώσεις των κεντρικών τραπεζιτών αυτή την εβδομάδα υποδηλώνουν ότι επικεντρώνονται κυρίως στους ανοδικούς κινδύνους για τον πληθωρισμό, ακόμη κι αν η άνοδος των τιμών της ενέργειας απειλεί να επιβραδύνει την οικονομική ανάπτυξη.

Αυτή η στάση φαίνεται να ενίσχυσε την εμπιστοσύνη ότι οι κεντρικές τράπεζες θα συγκρατήσουν τελικά τις τιμές των καταναλωτών, αφήνοντας τα μακροπρόθεσμα ομόλογα σχετικά σταθερά, ενώ τα βραχυπρόθεσμα υποχώρησαν.

Αυστηρή νομισματική πολιτική

Η Ευρωπαική Κεντρική Τράπεζα διατήρησε τα επιτόκια αμετάβλητα για έκτη συνεδρίαση.

Ωστόσο, οι αγορές εξακολουθούν να αναμένουν αυστηρότερη νομισματική πολιτική μέσα στο έτος για τον περιορισμό του πληθωρισμού, παρόλο που η πρόεδρός της, Christine Lagarde, τόνισε και τους κινδύνους για την ανάπτυξη λόγω του πολέμου. Οι υπεύθυνοι χάραξης πολιτικής της ΕΚΤ είναι έτοιμοι να αυξήσουν τα επιτόκια ακόμη και στην επόμενη συνεδρίαση, εάν ο πληθωρισμός υπερβεί σημαντικά τον στόχο.

Ο διοικητής της BOE, Andrew Bailey, δήλωσε ότι η πολιτική πρέπει να «ανταποκρίνεται στον κίνδυνο πιο επίμονων επιδράσεων στον πληθωρισμό του δείκτη τιμών καταναλωτή στο Ηνωμένο Βασίλειο». Αν και τα βρετανικά ομόλογα ανέκαμψαν από τα χαμηλά της ημέρας, οι αποδόσεις των διετών παρέμειναν αυξημένες κατά πάνω από 30 μονάδες βάσης.

«Οι κεντρικές τράπεζες αρχίζουν να προσαρμόζουν την καθοδήγησή τους, απομακρυνόμενες από τις μειώσεις επιτοκίων και κατευθυνόμενες προς αυξήσεις, λόγω της προοπτικής υψηλότερου πληθωρισμού», δήλωσε ο Thierry Wizman της Macquarie Group. «Μέχρι στιγμής δίνουν μεγαλύτερη βαρύτητα στον πληθωριστικό αντίκτυπο του ενεργειακού σοκ παρά στις πιθανές επιπτώσεις στην ανεργία».

Η πιο «επιθετική» στάση ήταν εμφανής και στην Ιαπωνία, όπου οι αποδόσεις αυξήθηκαν ελαφρώς, αφού ο διοικητής της Bank of Japan, Kazuo Ueda, άφησε ανοιχτό το ενδεχόμενο αύξησης επιτοκίων τον Απρίλιο.

Στις ΗΠΑ, όπου η κεντρική τράπεζα έχει διπλή εντολή να προστατεύει την αγορά εργασίας και να συγκρατεί τον πληθωρισμό, ο Powell δήλωσε ότι απαιτείται περαιτέρω πρόοδος στη μείωση του πληθωρισμού πριν ξεκινήσουν ξανά οι μειώσεις επιτοκίων.

Ωστόσο, η πιθανότητα η Fed να παρέμβει αν η οικονομία επιβραδυνθεί πιθανόν περιόρισε την έκταση της πτώσης στην αγορά ομολόγων. Παρ’ όλα αυτά, τα συμβόλαια μελλοντικής εκπλήρωσης δεν αποτιμούν πλέον ούτε μία μείωση επιτοκίων για φέτος.

«Η αγορά έχει μεταθέσει τις μειώσεις επιτοκίων, αυξάνοντας την πιθανότητα η Fed τελικά να χρειαστεί να αυξήσει τα επιτόκια», δήλωσε ο Jack McIntyre της Brandywine Global Investment Management.

«Οι πιθανότητες είναι μικρές, αλλά όχι μηδενικές.

Ταυτόχρονα, τα στοιχεία για την αγορά εργασίας παραμένουν σε χαμηλά επίπεδα προσλήψεων και απολύσεων. Με μία λέξη, η αγορά ανησυχεί ολοένα και περισσότερο για στασιμοπληθωρισμό».

Τι δείχνουν τα στοιχεία

Τα κρατικά ομόλογα, ιδιαίτερα τα αμερικανικά Treasuries, θεωρούνται εδώ και καιρό ασφαλές καταφύγιο σε περιόδους ύφεσης, γεωπολιτικών κρίσεων και άλλων γεγονότων που προκαλούν αναταραχή στις αγορές.

Ωστόσο, εξετάζοντας 300 χρόνια ιστορίας στις ΗΠΑ και το Ηνωμένο Βασίλειο, το Center for Economic Policy Research διαπίστωσε ότι οι πόλεμοι και οι κρίσεις κλίμακας πανδημίας έχουν πλήξει σοβαρά τους κατόχους κρατικού χρέους.

Σωρευτικές αποδόσεις των ομολόγων σε πολέμους και πανδημίες

«Τα ιστορικά στοιχεία αποκαλύπτουν ένα εντυπωσιακό μοτίβο: τα κρατικά ομόλογα έχουν επανειλημμένα δημιουργήσει σημαντικές πραγματικές απώλειες κατά τη διάρκεια αυτών των ακραίων περιόδων», έγραψαν οι Zhengyang Jiang, Hanno Lustig, Stijn Van Nieuwerburgh και Mindy Xiaolan.

«Μάλιστα, έχουν αποδώσει χειρότερα από μετοχές και ακίνητα, τα οποία παραδοσιακά θεωρούνται πιο ριψοκίνδυνα περιουσιακά στοιχεία».

Αυτό συμβαίνει επειδή οι πόλεμοι συνήθως προκαλούν μεγάλες αυξήσεις στις κρατικές δαπάνες — κατά μέσο όρο περίπου 7% του ΑΕΠ ετησίως στα πρώτα τέσσερα χρόνια — ενώ οι αυξήσεις φόρων σπάνια επαρκούν για να καλύψουν τις ανάγκες χρηματοδότησης.

Το εύρημα αυτό έρχεται τη στιγμή που οι ΗΠΑ διεξάγουν πόλεμο με το Ιράν, ενώ το εθνικό χρέος έχει εκτοξευθεί στα 39 τρισεκατομμύρια δολάρια. Το Πεντάγωνο ζητά πάνω από 200 δισεκατομμύρια δολάρια για τη χρηματοδότηση της σύγκρουσης, σύμφωνα με πηγές.

Σύμφωνα με τα στοιχεία της έρευνας, οι κάτοχοι ομολόγων υπέστησαν κατά μέσο όρο πραγματικές απώλειες περίπου 14% στα πρώτα τέσσερα χρόνια των πολέμων. Οι απώλειες ήταν τόσο μεγάλες που μείωσαν την πραγματική αξία του συνολικού κρατικού χρέους.

Και σαν να μην έφτανε αυτό, οι σωρευτικές αποδόσεις των ομολόγων ήταν πάνω από 20% χαμηλότερες από τις αποδόσεις των μετοχών και των ακινήτων — το αντίθετο από αυτό που συμβαίνει συνήθως σε χρηματοπιστωτικές κρίσεις ή υφέσεις.

«Κάθε φορά που υπάρχει μεγάλος πόλεμος, παρατηρείται απότομη πτώση στην απόδοση των ομολόγων — οι πόλεμοι είναι πάντα περίοδοι καταστροφής για τους κατόχους ομολόγων», προειδοποίησαν. «Παρόμοια, οι επενδυτές υπέστησαν μεγάλες απώλειες και στον “πόλεμο κατά του Covid-19”».

Ένας βασικός παράγοντας των απωλειών είναι ο πληθωρισμός, καθώς ο σωρευτικός ρυθμός του φτάνει κατά μέσο όρο περίπου το 20% στα πρώτα τέσσερα χρόνια πολέμων.

Στην τρέχουσα σύγκρουση ΗΠΑ–Ισραήλ με το Ιράν, τα Treasuries και άλλα κρατικά ομόλογα έχουν υποχωρήσει σημαντικά, καθώς η άνοδος των τιμών του πετρελαίου ενισχύει τις προσδοκίες για υψηλότερο πληθωρισμό και επιδείνωση των δημοσιονομικών ελλειμμάτων.

Από την έναρξη του πολέμου πριν από τρεις εβδομάδες, η απόδοση του 10ετούς αμερικανικού ομολόγου έχει αυξηθεί πάνω από 40 μονάδες βάσης.

Ωστόσο, η αυξημένη δαπάνη δεν είναι ο μόνος λόγος που ο πληθωρισμός πλήττει τα ομόλογα. Σύμφωνα με την έρευνα, συχνά αποτελεί αποτέλεσμα πολιτικών επιλογών που αποσκοπούν στη μείωση του χρέους χωρίς επίσημη στάση πληρωμών — όπως η αναστολή της σύνδεσης με τον κανόνα του χρυσού.

Ένας ακόμη λόγος είναι η λεγόμενη «χρηματοπιστωτική καταστολή», δηλαδή πολιτικές που κρατούν τεχνητά χαμηλά τα επιτόκια μέσω παρεμβάσεων στις αγορές, εμποδίζοντας τις αποδόσεις των ομολόγων να συμβαδίζουν με τον πληθωρισμό.

Για παράδειγμα, κατά τον Β΄ Παγκόσμιο Πόλεμο, η Federal Reserve εφάρμοσε έλεγχο της καμπύλης αποδόσεων, περιόρισε τα επιτόκια των Treasuries και προχώρησε σε μαζικές αγορές ομολόγων.

Τα ευρήματα της έρευνας είναι ιδιαίτερα σημαντικά για το αμερικανικό χρέος σήμερα, καθώς τα Treasuries παραμένουν ο πυλώνας του παγκόσμιου χρηματοπιστωτικού συστήματος, με το δολάριο να λειτουργεί ως παγκόσμιο αποθεματικό νόμισμα.

Αυτό το καθεστώς επιτρέπει στις ΗΠΑ να δανείζονται φθηνότερα από ό,τι θα επέτρεπαν κανονικά οι αγορές. Ωστόσο, οι τόκοι του αμερικανικού χρέους αποτελούν πλέον το ταχύτερα αυξανόμενο στοιχείο του προϋπολογισμού, φτάνοντας ήδη το 1 τρισεκατομμύριο δολάρια ετησίως.

Σύμφωνα με το CEPR, οι κυβερνήσεις αντιμετωπίζουν ένα κρίσιμο δίλημμα:

«Η προστασία των φορολογουμένων από μεγάλα δημοσιονομικά σοκ μπορεί να απαιτεί τη μεταφορά μέρους του βάρους στους κατόχους ομολόγων μέσω πληθωρισμού ή χρηματοπιστωτικής καταστολής», αναφέρεται. «Η οικονομική θεωρία υποδηλώνει ότι τέτοιες πολιτικές μπορεί να είναι βέλτιστες όταν η φορολογία έχει ισχυρές στρεβλώσεις. Ωστόσο, μειώνουν την ασφάλεια του κρατικού χρέους και ενδέχεται να αυξήσουν το κόστος δανεισμού μακροπρόθεσμα, αν οι επενδυτές προεξοφλήσουν αυτούς τους κινδύνους».

www.bankingnews.gr

Τρεις εβδομάδες μετά την έναρξη του πολέμου στο Ιράν, οι επιπτώσεις προκάλεσαν μια ανοδικές πιέσεις στις αποδόσεις των βραχυπρόθεσμων ομολόγων, διαψεύδοντας τις έως πρόσφατα ευρέως διαδεδομένες προσδοκίες ότι οι κεντρικές τράπεζες θα μείωναν τα επιτόκια φέτος για να ενισχύσουν την ανάπτυξη.

Το κύμα πωλήσεων ηγήθηκε το Ηνωμένο Βασίλειο, όπου η άνοδος των αποδόσεων θύμισε σε κάποιο βαθμό το 2022, όταν τα δημοσιονομικά σχέδια της πρώην πρωθυπουργού Liz Truss οδήγησαν σε κατάρρευση τη αγορά χρέους.

Η απόδοση των διετών ομολόγων αυξήθηκε έως και κατά 40 μονάδες βάσης στο 4,49%, αφού η Bank of England δήλωσε την Πέμπτη (19/3) ότι «είναι έτοιμη» να δράσει για να αποτρέψει την επιτάχυνση του πληθωρισμού.

Η ένταση της πτώσης μειώθηκε όσο προχωρούσε η ημέρα συναλλαγών, ενώ τα μακροπρόθεσμα ομόλογα παρέμειναν σε μεγάλο βαθμό ανεπηρέαστα. Ωστόσο, οι αποδόσεις των βραχυπρόθεσμων γερμανικών τίτλων αυξήθηκαν περίπου κατά 14 μονάδες βάσης, καθώς οι επενδυτές διατήρησαν τα στοιχήματα ότι η Ευρωπαϊκή Κεντρική Τράπεζα θα αυξήσει τα επιτόκια τουλάχιστον δύο φορές φέτος.

Στις ΗΠΑ, οι αποδόσεις των διετών ομολόγων του αμερικανικού Δημοσίου αυξήθηκαν κατά 10 μονάδες βάσης στο 3,87%, αφού τα σχόλια του προέδρου της Federal Reserve, Jerome Powell, οδήγησαν τους επενδυτές να αναμένουν ότι τα επιτόκια θα παραμείνουν σταθερά όλο το έτος.

«Υπήρχε μια κοινή αντίληψη ότι αυτό θα τελείωνε σχετικά γρήγορα», δήλωσε ο Brij Khurana, διαχειριστής χαρτοφυλακίου στη Wellington Management. «Ο φόβος έχει πλέον εμφανιστεί στην αγορά ότι αυτό μπορεί να διαρκέσει πολύ περισσότερο».

Η πτώση της αγοράς - η οποία επικεντρώθηκε κυρίως σε τίτλους μικρής διάρκειας που είναι πιο ευαίσθητοι στις αλλαγές της νομισματικής πολιτικής - υπογράμμισε πόσο γρήγορα έχει αλλάξει η παγκόσμια προοπτική από τότε που οι ΗΠΑ ξεκίνησαν τον πόλεμο κατά του Ιράν στα τέλη του περασμένου μήνα.

Πριν από αυτό, οι επενδυτές ανέμεναν ότι η Fed θα μείωνε τα επιτόκια δύο φορές φέτος, ενώ η BOE αναμενόταν να πράξει το ίδιο για να στηρίξει μια αποδυναμωμένη αγορά εργασίας στο Ηνωμένο Βασίλειο.

Ωστόσο, ο πόλεμος στη Μέση Ανατολή και οι διαταραχές στην παγκόσμια ενέργεια και το εμπόριο διέψευσαν αυτές τις προσδοκίες, καθώς η σύγκρουση δεν δείχνει σημάδια άμεσης λήξης.

Οι τιμές του πετρελαίου και του φυσικού αερίου αυξήθηκαν περαιτέρω την Πέμπτη (19/3) , καθώς οι εντεινόμενες επιθέσεις στον Περσικό Κόλπο απείλησαν με μακροπρόθεσμες ζημιές σε μεγάλες ενεργειακές εγκαταστάσεις.

Στις ΗΠΑ, αν και η Fed εξακολουθεί να προβλέπει μία μείωση επιτοκίων κατά 0,25% φέτος, οι αγορές πλέον θεωρούν αυτό το ενδεχόμενο απίθανο.

«Αυτό είναι ένα καμπανάκι για την αγορά ομολόγων, ώστε να συνειδητοποιήσει ότι πλησιάζουμε στο τέλος του κύκλου μείωσης επιτοκίων της Fed», δήλωσε ο Kevin Flanagan, επικεφαλής επενδυτικής στρατηγικής στη WisdomTree.

Οι δηλώσεις των κεντρικών τραπεζιτών αυτή την εβδομάδα υποδηλώνουν ότι επικεντρώνονται κυρίως στους ανοδικούς κινδύνους για τον πληθωρισμό, ακόμη κι αν η άνοδος των τιμών της ενέργειας απειλεί να επιβραδύνει την οικονομική ανάπτυξη.

Αυτή η στάση φαίνεται να ενίσχυσε την εμπιστοσύνη ότι οι κεντρικές τράπεζες θα συγκρατήσουν τελικά τις τιμές των καταναλωτών, αφήνοντας τα μακροπρόθεσμα ομόλογα σχετικά σταθερά, ενώ τα βραχυπρόθεσμα υποχώρησαν.

Αυστηρή νομισματική πολιτική

Η Ευρωπαική Κεντρική Τράπεζα διατήρησε τα επιτόκια αμετάβλητα για έκτη συνεδρίαση.

Ωστόσο, οι αγορές εξακολουθούν να αναμένουν αυστηρότερη νομισματική πολιτική μέσα στο έτος για τον περιορισμό του πληθωρισμού, παρόλο που η πρόεδρός της, Christine Lagarde, τόνισε και τους κινδύνους για την ανάπτυξη λόγω του πολέμου. Οι υπεύθυνοι χάραξης πολιτικής της ΕΚΤ είναι έτοιμοι να αυξήσουν τα επιτόκια ακόμη και στην επόμενη συνεδρίαση, εάν ο πληθωρισμός υπερβεί σημαντικά τον στόχο.

Ο διοικητής της BOE, Andrew Bailey, δήλωσε ότι η πολιτική πρέπει να «ανταποκρίνεται στον κίνδυνο πιο επίμονων επιδράσεων στον πληθωρισμό του δείκτη τιμών καταναλωτή στο Ηνωμένο Βασίλειο». Αν και τα βρετανικά ομόλογα ανέκαμψαν από τα χαμηλά της ημέρας, οι αποδόσεις των διετών παρέμειναν αυξημένες κατά πάνω από 30 μονάδες βάσης.

«Οι κεντρικές τράπεζες αρχίζουν να προσαρμόζουν την καθοδήγησή τους, απομακρυνόμενες από τις μειώσεις επιτοκίων και κατευθυνόμενες προς αυξήσεις, λόγω της προοπτικής υψηλότερου πληθωρισμού», δήλωσε ο Thierry Wizman της Macquarie Group. «Μέχρι στιγμής δίνουν μεγαλύτερη βαρύτητα στον πληθωριστικό αντίκτυπο του ενεργειακού σοκ παρά στις πιθανές επιπτώσεις στην ανεργία».

Η πιο «επιθετική» στάση ήταν εμφανής και στην Ιαπωνία, όπου οι αποδόσεις αυξήθηκαν ελαφρώς, αφού ο διοικητής της Bank of Japan, Kazuo Ueda, άφησε ανοιχτό το ενδεχόμενο αύξησης επιτοκίων τον Απρίλιο.

Στις ΗΠΑ, όπου η κεντρική τράπεζα έχει διπλή εντολή να προστατεύει την αγορά εργασίας και να συγκρατεί τον πληθωρισμό, ο Powell δήλωσε ότι απαιτείται περαιτέρω πρόοδος στη μείωση του πληθωρισμού πριν ξεκινήσουν ξανά οι μειώσεις επιτοκίων.

Ωστόσο, η πιθανότητα η Fed να παρέμβει αν η οικονομία επιβραδυνθεί πιθανόν περιόρισε την έκταση της πτώσης στην αγορά ομολόγων. Παρ’ όλα αυτά, τα συμβόλαια μελλοντικής εκπλήρωσης δεν αποτιμούν πλέον ούτε μία μείωση επιτοκίων για φέτος.

«Η αγορά έχει μεταθέσει τις μειώσεις επιτοκίων, αυξάνοντας την πιθανότητα η Fed τελικά να χρειαστεί να αυξήσει τα επιτόκια», δήλωσε ο Jack McIntyre της Brandywine Global Investment Management.

«Οι πιθανότητες είναι μικρές, αλλά όχι μηδενικές.

Ταυτόχρονα, τα στοιχεία για την αγορά εργασίας παραμένουν σε χαμηλά επίπεδα προσλήψεων και απολύσεων. Με μία λέξη, η αγορά ανησυχεί ολοένα και περισσότερο για στασιμοπληθωρισμό».

Τι δείχνουν τα στοιχεία

Τα κρατικά ομόλογα, ιδιαίτερα τα αμερικανικά Treasuries, θεωρούνται εδώ και καιρό ασφαλές καταφύγιο σε περιόδους ύφεσης, γεωπολιτικών κρίσεων και άλλων γεγονότων που προκαλούν αναταραχή στις αγορές.

Ωστόσο, εξετάζοντας 300 χρόνια ιστορίας στις ΗΠΑ και το Ηνωμένο Βασίλειο, το Center for Economic Policy Research διαπίστωσε ότι οι πόλεμοι και οι κρίσεις κλίμακας πανδημίας έχουν πλήξει σοβαρά τους κατόχους κρατικού χρέους.

Σωρευτικές αποδόσεις των ομολόγων σε πολέμους και πανδημίες

«Τα ιστορικά στοιχεία αποκαλύπτουν ένα εντυπωσιακό μοτίβο: τα κρατικά ομόλογα έχουν επανειλημμένα δημιουργήσει σημαντικές πραγματικές απώλειες κατά τη διάρκεια αυτών των ακραίων περιόδων», έγραψαν οι Zhengyang Jiang, Hanno Lustig, Stijn Van Nieuwerburgh και Mindy Xiaolan.

«Μάλιστα, έχουν αποδώσει χειρότερα από μετοχές και ακίνητα, τα οποία παραδοσιακά θεωρούνται πιο ριψοκίνδυνα περιουσιακά στοιχεία».

Αυτό συμβαίνει επειδή οι πόλεμοι συνήθως προκαλούν μεγάλες αυξήσεις στις κρατικές δαπάνες — κατά μέσο όρο περίπου 7% του ΑΕΠ ετησίως στα πρώτα τέσσερα χρόνια — ενώ οι αυξήσεις φόρων σπάνια επαρκούν για να καλύψουν τις ανάγκες χρηματοδότησης.

Το εύρημα αυτό έρχεται τη στιγμή που οι ΗΠΑ διεξάγουν πόλεμο με το Ιράν, ενώ το εθνικό χρέος έχει εκτοξευθεί στα 39 τρισεκατομμύρια δολάρια. Το Πεντάγωνο ζητά πάνω από 200 δισεκατομμύρια δολάρια για τη χρηματοδότηση της σύγκρουσης, σύμφωνα με πηγές.

Σύμφωνα με τα στοιχεία της έρευνας, οι κάτοχοι ομολόγων υπέστησαν κατά μέσο όρο πραγματικές απώλειες περίπου 14% στα πρώτα τέσσερα χρόνια των πολέμων. Οι απώλειες ήταν τόσο μεγάλες που μείωσαν την πραγματική αξία του συνολικού κρατικού χρέους.

Και σαν να μην έφτανε αυτό, οι σωρευτικές αποδόσεις των ομολόγων ήταν πάνω από 20% χαμηλότερες από τις αποδόσεις των μετοχών και των ακινήτων — το αντίθετο από αυτό που συμβαίνει συνήθως σε χρηματοπιστωτικές κρίσεις ή υφέσεις.

«Κάθε φορά που υπάρχει μεγάλος πόλεμος, παρατηρείται απότομη πτώση στην απόδοση των ομολόγων — οι πόλεμοι είναι πάντα περίοδοι καταστροφής για τους κατόχους ομολόγων», προειδοποίησαν. «Παρόμοια, οι επενδυτές υπέστησαν μεγάλες απώλειες και στον “πόλεμο κατά του Covid-19”».

Ένας βασικός παράγοντας των απωλειών είναι ο πληθωρισμός, καθώς ο σωρευτικός ρυθμός του φτάνει κατά μέσο όρο περίπου το 20% στα πρώτα τέσσερα χρόνια πολέμων.

Στην τρέχουσα σύγκρουση ΗΠΑ–Ισραήλ με το Ιράν, τα Treasuries και άλλα κρατικά ομόλογα έχουν υποχωρήσει σημαντικά, καθώς η άνοδος των τιμών του πετρελαίου ενισχύει τις προσδοκίες για υψηλότερο πληθωρισμό και επιδείνωση των δημοσιονομικών ελλειμμάτων.

Από την έναρξη του πολέμου πριν από τρεις εβδομάδες, η απόδοση του 10ετούς αμερικανικού ομολόγου έχει αυξηθεί πάνω από 40 μονάδες βάσης.

Ωστόσο, η αυξημένη δαπάνη δεν είναι ο μόνος λόγος που ο πληθωρισμός πλήττει τα ομόλογα. Σύμφωνα με την έρευνα, συχνά αποτελεί αποτέλεσμα πολιτικών επιλογών που αποσκοπούν στη μείωση του χρέους χωρίς επίσημη στάση πληρωμών — όπως η αναστολή της σύνδεσης με τον κανόνα του χρυσού.

Ένας ακόμη λόγος είναι η λεγόμενη «χρηματοπιστωτική καταστολή», δηλαδή πολιτικές που κρατούν τεχνητά χαμηλά τα επιτόκια μέσω παρεμβάσεων στις αγορές, εμποδίζοντας τις αποδόσεις των ομολόγων να συμβαδίζουν με τον πληθωρισμό.

Για παράδειγμα, κατά τον Β΄ Παγκόσμιο Πόλεμο, η Federal Reserve εφάρμοσε έλεγχο της καμπύλης αποδόσεων, περιόρισε τα επιτόκια των Treasuries και προχώρησε σε μαζικές αγορές ομολόγων.

Τα ευρήματα της έρευνας είναι ιδιαίτερα σημαντικά για το αμερικανικό χρέος σήμερα, καθώς τα Treasuries παραμένουν ο πυλώνας του παγκόσμιου χρηματοπιστωτικού συστήματος, με το δολάριο να λειτουργεί ως παγκόσμιο αποθεματικό νόμισμα.

Αυτό το καθεστώς επιτρέπει στις ΗΠΑ να δανείζονται φθηνότερα από ό,τι θα επέτρεπαν κανονικά οι αγορές. Ωστόσο, οι τόκοι του αμερικανικού χρέους αποτελούν πλέον το ταχύτερα αυξανόμενο στοιχείο του προϋπολογισμού, φτάνοντας ήδη το 1 τρισεκατομμύριο δολάρια ετησίως.

Σύμφωνα με το CEPR, οι κυβερνήσεις αντιμετωπίζουν ένα κρίσιμο δίλημμα:

«Η προστασία των φορολογουμένων από μεγάλα δημοσιονομικά σοκ μπορεί να απαιτεί τη μεταφορά μέρους του βάρους στους κατόχους ομολόγων μέσω πληθωρισμού ή χρηματοπιστωτικής καταστολής», αναφέρεται. «Η οικονομική θεωρία υποδηλώνει ότι τέτοιες πολιτικές μπορεί να είναι βέλτιστες όταν η φορολογία έχει ισχυρές στρεβλώσεις. Ωστόσο, μειώνουν την ασφάλεια του κρατικού χρέους και ενδέχεται να αυξήσουν το κόστος δανεισμού μακροπρόθεσμα, αν οι επενδυτές προεξοφλήσουν αυτούς τους κινδύνους».

www.bankingnews.gr

Δεν υπάρχουν σχόλια

Σημείωση: Μόνο ένα μέλος αυτού του ιστολογίου μπορεί να αναρτήσει σχόλιο.