Τα μυστήρια του Hormuz

Τα μυστήρια του Hormuz - Ο Έλληνας πλοιοκτήτης που δεν έβρισκε γιουάν για να πληρώσει τέλη στο Ιράν, η μέγγενη στο δολάριο και ο χρυσός

Εάν εφαρμοστούν τα τέλη διέλευσης εκτιμάται ότι θα αποφέρουν στο Ιράν ποσό μεταξύ 40 και 50 δισεκατομμυρίων δολαρίων ετησίως και ενδεχομένως θα του επιτρέψουν να μετριάσει, αν όχι να αναιρέσει, τις επιπτώσεις των αμερικανικών οικονομικών κυρώσεων, αλλά και να λάβει αποζημιώσεις για τις καταστροφές που προκάλεσε η αμερικανική και ισραηλινή επιθετικότητα

Ύστερα από εβδομάδες

αποκλεισμού από το Ιράν και τις Ηνωμένες Πολιτείες στα Στενά του

Hormuz, είναι πλέον σαφές ότι αυτό το στενό θαλάσσιο πέρασμα βρίσκεται

στο επίκεντρο της έκβασης της σύγκρουσης.

Οι ΗΠΑ έχουν αρχίσει να συνοδεύουν πλοία μέσω του στενού περάσματος, όμως πίσω από τους στρατιωτικούς ελιγμούς κρύβεται μια βαθύτερη εξέλιξη: η ενεργειακή ασφάλεια στον Περσικό Κόλπο βρίσκεται σε κατάσταση δομικής αναδιάταξης.

Πέρα από την επιθυμία τόσο του Ιράν όσο και των ΗΠΑ να ελέγξουν την παγκόσμια ροή πετρελαίου, φυσικού αερίου, ηλίου και λιπασμάτων από την περιοχή, τα Ηνωμένα Αραβικά Εμιράτα (βασικός σύμμαχος των ΗΠΑ) αποχώρησαν από τον OPEC, γεγονός που χαρακτηρίστηκε σημαντικό πλήγμα για το πετρελαϊκό καρτέλ.

Επιπλέον, το Ιράν ανακοίνωσε σχέδια επιβολής δασμών στα Στενά του Hormuz ως μορφή αποζημιώσεων για τις ζημιές τις οποίες προκάλεσε ο πόλεμος.

Αν εφαρμοστούν, τα εν λόγω τέλη εκτιμάται ότι θα αποφέρουν στο Ιράν μεταξύ 40 και 50 δισεκατομμυρίων δολαρίων ετησίως και ενδεχομένως θα του επιτρέψουν να μετριάσει, αν όχι να αναιρέσει, τις επιπτώσεις των αμερικανικών οικονομικών κυρώσεων, αλλά και να λάβει αποζημιώσεις για τις καταστροφές που προκάλεσε η αμερικανική και ισραηλινή επιθετικότητα.

Το κρίσιμο στοιχείο είναι ότι οι δασμοί αυτοί θα αποτελούσαν μέσο ενίσχυσης των σχέσεων με την Κίνα, επειδή θα αποτιμώνται σε κινεζικά γουάν και όχι σε δολάρια ΗΠΑ.

Αυτό αναμένεται να μεταβάλει σημαντικά τις περιφερειακές και παγκόσμιες ισορροπίες ισχύος.

Στην πραγματικότητα, αναφέρεται ότι τέτοιες πληρωμές έχουν ήδη πραγματοποιηθεί από πλοία με προορισμό την Κίνα, την Ινδία και την Ιαπωνία, ενώ το ιρανικό κοινοβούλιο εργάζεται για την επίσημη θεσμοθέτηση της διαδικασίας.

(Σημειωτέον ότι το Ιράν έχει επίσης αρχίσει να δέχεται πληρωμές σε κρυπτονομίσματα.)

Πενήντα χρόνια κυριαρχίας του δολαρίου

Αν το Ιράν μπορέσει να συνεχίσει να επιβάλλει αυτούς τους δασμούς, θα μπορούσε να μετατοπίσει την περιφερειακή επιρροή από τις ΗΠΑ προς την Κίνα και την Ασία, διαβρώνοντας την κυριαρχία του πετροδολαρίου μετά τις πετρελαϊκές κρίσεις της δεκαετίας του 1970.

Ουσιαστικά, το σύστημα του πετροδολαρίου βασίζεται στην τιμολόγηση και διαπραγμάτευση του πετρελαίου σε δολάρια.

Ο όρος προέρχεται από τη δεκαετία του 1970, όταν οι ΗΠΑ ζήτησαν από τη Σαουδική Αραβία να τιμολογεί αποκλειστικά το πετρέλαιό της σε δολάρια, με αντάλλαγμα στρατιωτική βοήθεια.

Αυτό το μοντέλο επεκτάθηκε στον OPEC (Οργανισμό Πετρελαιοεξαγωγικών Κρατών), μετατράπηκε σε παγκόσμιο πρότυπο του εμπορίου πετρελαίου, ενίσχυσε το δολάριο ως παγκόσμιο αποθεματικό νόμισμα και στήριξε την αμερικανική ισχύ.

Οι πετρελαιοπαραγωγές χώρες συσσώρευσαν τεράστια πλεονάσματα πετροδολαρίων — υπερβολικά μεγάλα για να επενδυθούν μόνο στις δικές τους οικονομίες — τα οποία διοχετεύτηκαν ή «ανακυκλώθηκαν» πίσω σε αμερικανικά ομόλογα και μετοχές, καθώς και σε κρατικά επενδυτικά ταμεία άλλων χωρών.

Αυτά τα κεφάλαια έχουν καταστεί η κύρια πηγή εσόδων για τα μέλη του OPEC, αλλά και για εξαγωγείς πετρελαίου εκτός OPEC, όπως το Κατάρ και η Νορβηγία.

Αυτό συνδέει αυτές τις χώρες με την Ουάσιγκτον και δίνει στις ΗΠΑ σημαντική χρηματοπιστωτική επιρροή στην παγκόσμια οικονομία.

Η ροή πετροδολαρίων βοηθά στη χρηματοδότηση των αμερικανικών ελλειμμάτων και στη μείωση του κόστους δανεισμού των ΗΠΑ.

Διαμορφώνεται ένα νέο παράδειγμα;

Αν σημαντικοί περιφερειακοί παίκτες όπως τα Ηνωμένα Αραβικά Εμιράτα, το Μπαχρέιν, το Κατάρ, το Κουβέιτ και η Σαουδική Αραβία πληρώνουν τους ιρανικούς δασμούς σε «πετρογουάν», όπως δήλωσε ο οικονομολόγος Antonio Bhardwaj, αυτό θα σήμαινε «τη συστηματική διάβρωση του συστήματος του πετροδολαρίου και την ανάδυση του πετρογουάν ως ενός αξιόπιστου, θεσμικά εδραιωμένου εναλλακτικού πλαισίου για τον διακανονισμό παγκόσμιων ενεργειακών συναλλαγών».

Πρόκειται βέβαια για ένα μεγάλο «αν». Ωστόσο, η επιβολή δασμών θα δημιουργούσε επίσης δίλημμα για τις χώρες που στήριξαν το Ιράν στη σύγκρουση (ρητά ή σιωπηρά) και για εκείνες που δεν το έπραξαν.

Όπως έγραψε η αναλύτρια διεθνών σχέσεων Pakizah Parveen, θα βλέπαμε την εμφάνιση «μιας διχασμένης παγκόσμιας αγοράς πετρελαίου: τα φορτία από συμμορφούμενα μέρη θα διέρχονται από το Hormuz σε γουάν, ενώ τα μη συμμορφούμενα μέρη θα επιβαρύνονται με σημαντικά υψηλότερα κόστη σε φορτία αποτιμημένα σε δολάρια».

Μια τέτοια επιλογή θα επηρέαζε βασικούς συμμάχους των ΗΠΑ, όπως το Πακιστάν, η Νότια Κορέα, η Ιαπωνία και οι Φιλιππίνες, όλες χώρες που έχουν ήδη υποστεί σοβαρές οικονομικές πιέσεις λόγω των αναταραχών στον Κόλπο και τη Μέση Ανατολή.

Η πληρωμή δασμών σε πετρογουάν θα τις έφερνε πιο κοντά στην Κίνα και θα ενίσχυε το αφήγημα του Πεκίνου ως μιας αξιόπιστης και πιο σταθερής οικονομικής δύναμης.

Παράλληλα, αυτό αντικατοπτρίζει και το αίτημα της Ρωσίας για πληρωμές του πετρελαίου της σε γουάν από το 2025.

Η παρακμή του πετροδολαρίου

Θα ήταν πρόωρο να υποστηριχθεί ότι οι ιρανικοί δασμοί θα οδηγήσουν σε γενικευμένη «αποδολαριοποίηση» της παγκόσμιας οικονομίας.

Ωστόσο, ίσως αποτελούν ένα βήμα προς την υποτίμηση της σημασίας του αμερικανικού δολαρίου στο παγκόσμιο νομισματικό σύστημα.

Κατ’ επέκταση, κάθε απομάκρυνση άλλων χωρών από το δολάριο σημαίνει και απομάκρυνση από την οικονομική και πολιτική εξάρτηση από τις ΗΠΑ.

Παράλληλα, αυτό θα ενίσχυε την προσπάθεια της Κίνας να διεθνοποιήσει το γουάν.

Για πρώτη φορά από το 1996, οι παγκόσμιες κεντρικές τράπεζες διακρατούν περισσότερο χρυσό στα αποθέματά τους απ’ ό,τι αμερικανικά κρατικά ομόλογα.

Η ομάδα BRICS ενδέχεται να απομακρυνθεί ακόμη περισσότερο από την αμερικανική επιρροή, καθώς η Κίνα, η Ινδία και η Βραζιλία μείωσαν όλες τις αμερικανικές τοποθετήσεις τους το 2025.

Συνολικά, οι ιρανικοί δασμοί αποτιμημένοι σε γιουάν θα αποτελούσαν ακόμη μία ένδειξη ενός αναδυόμενου πολυπολικού κόσμου, στον οποίο η αμερικανική ηγεμονία δεν θεωρείται πλέον δεδομένη.

Αυτό θα σήμαινε μεγαλύτερη στρατηγική ευελιξία για όλες τις χώρες, μεγάλες και μικρές, αλλά και μεγαλύτερη αβεβαιότητα.

Η δυσκολία μετάβασης του νομισματικού συστήματος στο γιουάν

Ένα πιο πρακτικό ερώτημα είναι: μπορεί κάποιος που θέλει να χρησιμοποιήσει γιουάν να το αποκτήσει αυτή τη στιγμή;

Η απάντηση σε αυτό το ερώτημα αποδείχθηκε πολύ πιο περίπλοκη απ’ όσο είχε φανταστεί.

Η μεγαλύτερη εμπορική δύναμη στον κόσμο, με το δυσκολότερο νόμισμα στην αγορά

Ένα γεγονός που διαισθητικά δεν θα έπρεπε να υπάρχει: Η Κίνα είναι η μεγαλύτερη εμπορική δύναμη στον κόσμο, αλλά το νόμισμά της είναι ένα από τα δυσκολότερα μεγάλα νομίσματα στον κόσμο για να αποκτήσει κανείς.

Το 2025, το εμπορικό πλεόνασμα της Κίνας έφτασε τα 1,19 τρισεκατομμύρια δολάρια — πράγμα που σημαίνει ότι η Κίνα αποκομίζει πάνω από 1 τρισεκατομμύριο δολάρια ετησίως σε καθαρά κέρδη από τα αγαθά που διακινούνται παγκοσμίως.

Ωστόσο, στις παγκόσμιες στατιστικές διασυνοριακών πληρωμών, το γιουάν αντιπροσωπεύει μόλις το 3%.

Η Κίνα κερδίζει πολλά χρήματα αλλά ξοδεύει λίγα.

Το πλεόνασμα παραμένει εντός των κινεζικών συνόρων, ανεκμετάλλευτο από τον υπόλοιπο κόσμο.

Αν θέλει κάποιος να αποκτήσει γιουάν, υπάρχει μόνο ένας κανονικός δρόμος: να κάνει δουλειές με την Κίνα.

Τα νομίσματα και τα εμπορικά πλεονάσματα

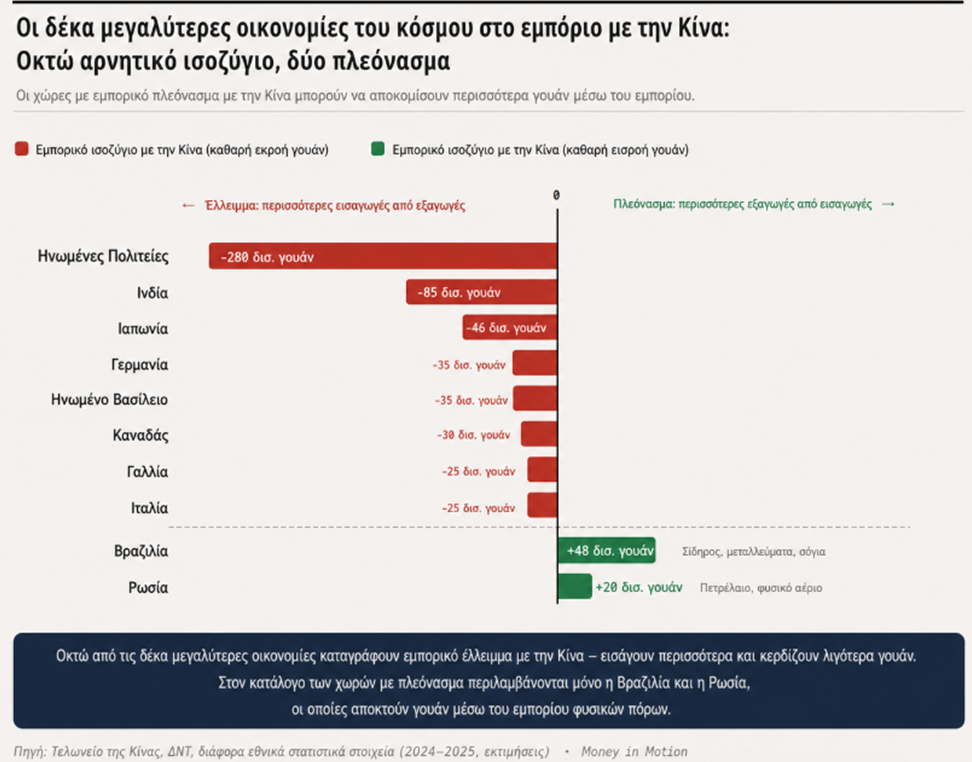

Ωστόσο, μεταξύ των δέκα μεγαλύτερων οικονομιών του κόσμου, μόνο η Βραζιλία και η Ρωσία έχουν εμπορικά πλεονάσματα με την Κίνα.

Οι υπόλοιπες οκτώ έχουν ελλείμματα — οι ΗΠΑ έχουν ετήσιο έλλειμμα 280 δισεκατομμυρίων δολαρίων, ενώ η Ιαπωνία, η Γερμανία, η Ινδία, το Ηνωμένο Βασίλειο, η Γαλλία, η Ιταλία και ο Καναδάς είναι όλοι καθαροί αγοραστές - δηλαδή προορισμός για τις κινεζικές εξαγωγές.

Το γιουάν φεύγει από αυτές, δεν εισέρχεται στις οικονομίες τους

Άρα, μήπως θα έπρεπε να το αγοράσουν από τη χρηματοπιστωτική αγορά;

Η μεγαλύτερη εξωχώρια δεξαμενή γιουάν στον κόσμο βρίσκεται στο Χονγκ Κονγκ, από όπου διέρχεται περίπου το 80% των υπεράκτιων πληρωμών στο κινεζικό νόμισμα. Όμως αυτή η δεξαμενή είναι εντυπωσιακά ρηχή — οι συνολικές υπεράκτιες καταθέσεις RMB παγκοσμίως ανέρχονται περίπου σε 1,6 τρισεκατομμύρια γιουάν, ενώ το ετήσιο εμπορικό πλεόνασμα της Κίνας ξεπερνά τα 8 τρισεκατομμύρια γιουάν.

Ολόκληρη η δεξαμενή δεν αντιστοιχεί ούτε σε ένα κλάσμα αυτού του πλεονάσματος.

Επιπλέον, η δεξαμενή αυτή αδειάζει.

Πριν από τρία χρόνια, μόνο το 20% των γιουάν που ήταν κατατεθειμένα στις τράπεζες του Χονγκ Κονγκ βρισκόταν σε πιστώσεις.

Μέχρι τα μέσα του 2025, αυτό το ποσοστό είχε εκτιναχθεί πάνω από το 90% — σχεδόν όλα τα κατατεθειμένα χρήματα είχαν δανειστεί.

Η ζήτηση αυξάνεται, αλλά η ρευστότητα δεν μπορεί να ακολουθήσει.

Τον Οκτώβριο του 2025, η Νομισματική Αρχή του Χονγκ Κονγκ εγκαινίασε μηχανισμό παροχής ρευστότητας ύψους 100 δισεκατομμυρίων δολαρίων Χονγκ Κονγκ, ο οποίος εξαντλήθηκε αμέσως από 40 τράπεζες.

Τρεις μήνες αργότερα, το όριο διπλασιάστηκε επειγόντως στα 200 δισεκατομμύρια — τα κεφάλαια διοχετεύθηκαν μέσω Χονγκ Κονγκ προς την ASEAN, τη Μέση Ανατολή και την Ευρώπη.

Όμως αυτά παραμένουν έκτακτα μέτρα.

Το πρόβλημα με το εξωτερικό εμπόριο

Ο θεμελιώδης λόγος για τον οποίο η δεξαμενή του κινε΄ζικου νομίσματος δεν μπορεί να μεγαλώσει είναι ένα βασικό διαρθρωτικό χαρακτηριστικό της κινεζικής οικονομίας: η Κίνα είναι χώρα πλεονάσματος, και το γιουάν επιστρέφει στην Κίνα μέσω του εμπορίου, αντί να κυκλοφορεί ελεύθερα στην αγορά.

Γιατί υπάρχουν δολάρια παντού;

Επειδή οι ΗΠΑ είναι χώρα με εμπορικό έλλειμμα — αγοράζουν αγαθά αξίας εκατοντάδων δισεκατομμυρίων δολαρίων κάθε χρόνο, και τα δολάρια «διασπείρονται» σε όλο τον κόσμο μαζί με αυτό το έλλειμμα.

Μπορεί κάποιος να ανταλλάξει γιουάν με δολάρια στους δρόμους του Λάγκος και να ξοδέψει δολάρια στις νυχτερινές αγορές της Μπανγκόκ.

Με το γιουάν συμβαίνει ττο αντίθετο• το πλεόνασμα παραμένει εντός του κινεζικού νομισματικού χώρου.

Τον Μάρτιο, το Bloomberg επικαλέστηκε έναν παίκτη στην αγορά εμπορευμάτων, του οποίου η εταιρεία διακανονίζει συναλλαγές αργού πετρελαίου από τη Μέση Ανατολή σε δολάρια ΗΠΑ επί μία δεκαετία. Φέτος, για πρώτη φορά, ένας πελάτης ζήτησε πληρωμή σε γιουάν. Ο ίδιος πέρασε τρεις εβδομάδες ερευνώντας πώς θα μπορούσε να γίνει αυτό και κατέληξε ότι το άνοιγμα λογαριασμού θα χρειαζόταν έξι έως οκτώ εβδομάδες — χρονικό διάστημα που τα πλοία του δεν μπορούσαν να περιμένουν.

«Δεν είναι τεχνικό πρόβλημα», είπε.

«Είναι ότι δεν έχεις διασύνδεση» με τη ρευστότητα σε γιουάν.

Μια δεξαμενή ενός τρισεκατομμυρίου δολαρίων δεν επαρκεί για να καλύψει την παγκόσμια ζήτηση.

Ράβδοι χρυσού από τη Νέα Υόρκη στη Σαγκάη

Ένας Έλληνας πλοιοκτήτης που του ζητήθηκε να πληρώσει τέλη διέλευσης σε γιουάν ρώτησε πώς θα μπορούσε να αποκτήσει το κινεζικό νόμισμα και ο μεσάζων απάντησε με μία λέξη: χρυσός.

Και αυτό δεν είναι απλώς σχήμα λόγου.

Ο Arthur Hayes -ένας από τους πιο γνωστούς μακροοικονομικούς αναλυτές στον κόσμο των κρυπτονομισμάτων - περιέγραψε σε άρθρο του τον Απρίλιο του 2026 την εξής αλυσίδα: Οι χώρες πωλούν αμερικανικά κρατικά ομόλογα → αγοράζουν χρυσό με δολάρια ΗΠΑ → στέλνουν τον χρυσό στην Ελβετία για αναχύτευση → τον παραδίδουν στην κινεζική αγορά χρυσού → τον μετατρέπουν σε γιουάν → και τον μεταφέρουν στο Ιράν μέσω του κινεζικού διασυνοριακού συστήματος πληρωμών.

Το συμπέρασμα είναι το εξής: κάθε κρίκος της είναι αληθινός ξεχωριστά, αλλά η αιτιακή σχέση μεταξύ τους αποτελεί συμπέρασμα και όχι αποδεδειγμένο γεγονός.

Ωστόσο, κάθε επιμέρους κρίκος υποστηρίζεται από τα δεδομένα της αγοράς.

Συνολικά, συνθέτουν μια αρκετά ολοκληρωμένη εικόνα:

Εξαγωγές μη νομισματικού χρυσού από τις ΗΠΑ

Την άνοιξη του 2026, οι εξαγωγές μη νομισματικού χρυσού έγιναν για αρκετούς συνεχόμενους μήνες η μεγαλύτερη κατηγορία εξαγωγών των ΗΠΑ. Όχι chip, ούτε αεροπλάνα, ούτε σόγια — αλλά ράβδοι χρυσού.

Ο χρηματοοικονομικός αναλυτής Luke Gromen, εξετάζοντας είκοσι χρόνια αμερικανικών εμπορικών στοιχείων, είπε ότι αυτό το μοτίβο δεν είχε εμφανιστεί ποτέ ξανά.

Το μεγαλύτερο μέρος αυτού του χρυσού ρέει προς την Ελβετία.

Η Ελβετία διαθέτει τέσσερα από τα μεγαλύτερα χυτήρια χρυσού στον κόσμο — Valcambi, Argor-Heraeus, PAMP και Metalor — τα οποία κάνουν ένα πολύ απλό πράγμα: λιώνουν ράβδους χρυσού από όλο τον κόσμο και τις αναχύνουν στο πρότυπο του 1 κιλού που προτιμά η Κίνα.

Το 2023, η Κίνα ήταν ο μεγαλύτερος αγοραστής ελβετικών εξαγωγών χρυσού, με 25,1 δισεκατομμύρια ελβετικά φράγκα.

Τον Μάρτιο του 2026, οι ελβετικές εξαγωγές χρυσού προς την Κίνα αυξήθηκαν κατά 18% σε μηνιαία βάση.

Τον ίδιο μήνα, η Λαϊκή Τράπεζα της Κίνας ανακοίνωσε ότι αύξησε τα αποθέματα χρυσού της για 15ο συνεχόμενο μήνα, φέρνοντας τα επίσημα αποθέματά της στους 2.308 τόνους.

Ο κύριος λόγος για την εκροή χρυσού από τις Ηνωμένες Πολιτείες είναι στην πραγματικότητα η αντιστροφή των arbitrage συναλλαγών στην αγορά COMEX το 2025 — τότε, λόγω πανικού από τους δασμούς, 43,3 εκατομμύρια ουγγιές χρυσού είχαν εισρεύσει στις αποθήκες της Νέας Υόρκης και τώρα αρχίζουν να εκρέουν.

Πρόκειται κυρίως για εμπορική συναλλαγή.

Όμως όλα αυτά τα δεδομένα δείχνουν προς την ίδια κατεύθυνση: Ο χρυσός ρέει από τη Δύση προς την Ανατολή και, στην πιο πρωτόγονη μορφή μεταφοράς αξίας, λειτουργεί ως «μεταφραστής» ανάμεσα σε δύο ασύμβατα χρηματοπιστωτικά συστήματα.

Τα περιουσιακά στοιχεία που κατέχει κάποιος στον κόσμο του δολαρίου μετατρέπονται πρώτα σε μια «ενδιάμεση μορφή» που αναγνωρίζεται και από τις δύο πλευρές — τον χρυσό — και στη συνέχεια εισάγονται στον κόσμο του γιουάν.

Έτσι γίνονταν οι διεθνείς διακανονισμοί πριν από ογδόντα χρόνια, όταν δημιουργήθηκε το σύστημα του Bretton Woods.

Ογδόντα χρόνια αργότερα, υπό την πίεση κυρώσεων και αποκλεισμών, η ανθρωπότητα επέστρεψε στην εποχή της απλής μεταφοράς ενός μετάλλου όσον αφορά τις εμπορικές ανισορροπίες.

Ένα νέο κανάλι διαμορφώνεται - το CIPS - υπό τον έλεγχο της Κίνας

Ο χρυσός είναι μεταβατική λύση.

Η πραγματική μακροπρόθεσμη λύση είναι ένα σύστημα πληρωμών που οι περισσότεροι Κινέζοι δεν γνωρίζουν ιδιαίτερα.

Ας ξεκινήσουμε από αυτό που όλοι γνωρίζουν.

Το SWIFT είναι ένα παγκόσμιο «σύστημα ανταλλαγής μηνυμάτων» μεταξύ τραπεζών. Όταν μεταφέρεις χρήματα από την Κίνα στην Ιαπωνία, το SWIFT ενημερώνει την ιαπωνική τράπεζα: «Έρχεται ένα ποσό από την Κίνα, τόσο είναι το ποσό και αυτός είναι ο αντισυμβαλλόμενος».

Το ίδιο το SWIFT δεν μετακινεί χρήματα, μετακινεί μόνο πληροφορίες.

Όμως ακριβώς επειδή μετακινεί πληροφορίες, όποιος ελέγχει το SWIFT μπορεί να δει τις λεπτομέρειες κάθε διασυνοριακής συναλλαγής παγκοσμίως.

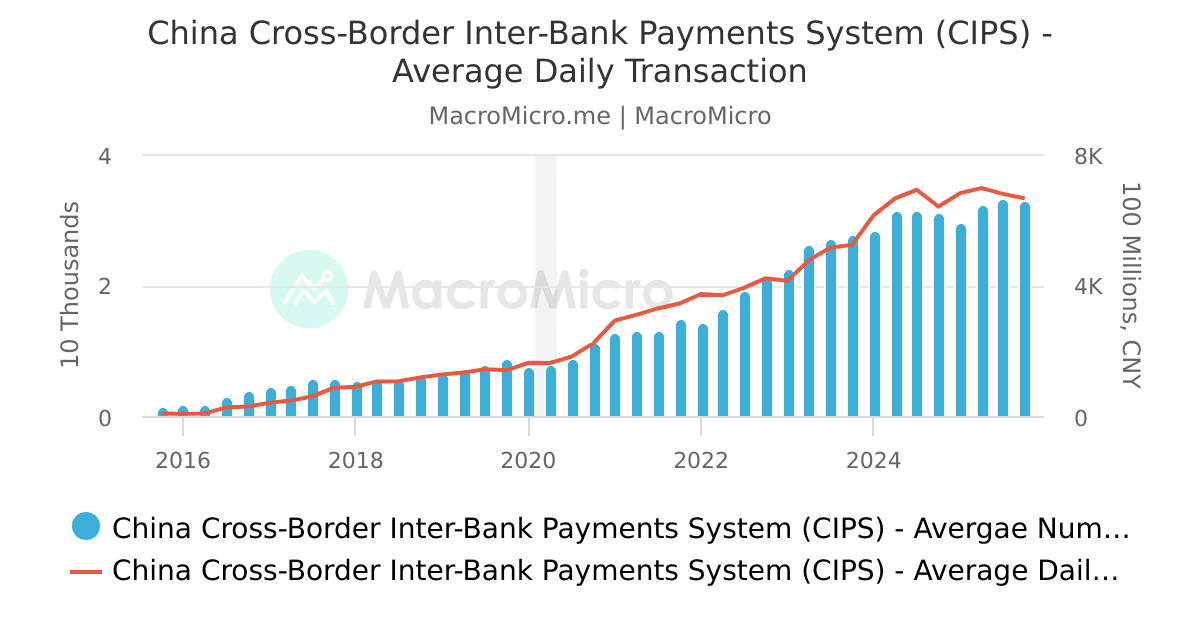

Το CIPS είναι ένα άλλο σύστημα που δημιούργησε η Κίνα — ένα διασυνοριακό διατραπεζικό σύστημα πληρωμών.

Σε αντίθεση με το SWIFT, μπορεί τόσο να στέλνει μηνύματα όσο και να μετακινεί χρήματα, ενσωματώνοντας μετάδοση μηνυμάτων, εκκαθάριση και διακανονισμό των συναλλαγών.

Τις περισσότερες φορές, το CIPS εξακολουθεί να χρησιμοποιεί το SWIFT για τη μετάδοση μηνυμάτων - περίπου το 80% των συναλλαγών λειτουργεί έτσι.

Το κρίσιμο όμως είναι ότι μπορεί να λειτουργήσει και ανεξάρτητα.

Όταν χρειαστεί, το CIPS μπορεί μόνο του να στείλει μηνύματα και να μετακινήσει χρήματα.

Το 2012, η Λαϊκή Τράπεζα της Κίνας ξεκίνησε την κατασκευή του CIPS.

Τρία χρόνια αργότερα, στις 8 Οκτωβρίου 2015, το σύστημα τέθηκε επίσημα σε λειτουργία.

Εκείνη την ημέρα συνδέθηκαν 19 τράπεζες, αλλά λίγοι στον κόσμο έδωσαν ιδιαίτερη σημασία.

Η πρώτη συναλλαγή που ολοκληρώθηκε ήταν εκκαθάριση 35 εκατομμυρίων γιουάν μεταξύ της ICBC Singapore και της Shanghai Baosteel για λογαριασμό εταιρείας.

Την ίδια μέρα, η Standard Chartered ολοκλήρωσε μέσω CIPS μεταφορά γιουάν από την Κίνα στο Λουξεμβούργο για την IKEA.

Μια εμπορική εταιρεία της Σιγκαπούρης και μια σουηδική εταιρεία επίπλων.

Αυτοί ήταν οι πρώτοι χρήστες του CIPS.

Μέχρι το τέλος του 2025, δέκα χρόνια αργότερα: 193 άμεσοι συμμετέχοντες και 1.573 έμμεσοι συμμετέχοντες, που καλύπτουν 124 χώρες και περιοχές και επεξεργάζονται 26,4 τρισεκατομμύρια δολάρια ετησίως.

Με άνοδο από 19 σε 193 συμμετέχοντες, το σύστημα αναπτύχθηκε αθόρυβα δέκα φορές.

Ο κατάλογος των μετόχων του ίδιου του CIPS είναι ιδιαίτερα ενδιαφέρων — η κεντρική τράπεζα κατέχει το 16%, ενώ οι υπόλοιποι μέτοχοι περιλαμβάνουν την UnionPay, μεγάλες κρατικές τράπεζες, καθώς και τις HSBC, Standard Chartered, Citibank, DBS, BNP Paribas και ANZ.

Δεν πρόκειται για κλειστό σύστημα, αλλά για υβριδική οντότητα υπό κινεζική ηγεσία με συμμετοχή δυτικών τραπεζών.

Επιπλέον, η επέκταση επιταχύνεται.

Στις αρχές του 2026, η First Abu Dhabi Bank των Ηνωμένων Αραβικών Εμιράτων εντάχθηκε στο CIPS, η πρώτη τράπεζα εκκαθάρισης γιουάν στην περιοχή του Κόλπου — προηγουμένως, οι διακανονισμοί στο κινεζικό νόμισμα στη Μέση Ανατολή έπρεπε να επιστρέψουν σε τράπεζες στην Κίνα, ενώ τώρα μπορούν να ολοκληρωθούν απευθείας στο Ντουμπάι.

Ο επικεφαλής των δραστηριοτήτων της DBS στην Κίνα είχε δηλώσει στα μέσα ενημέρωσης: «Οι εταιρείες έχουν σαφείς επιχειρηματικούς λόγους να χρησιμοποιούν γιουάν — για να βελτιστοποιούν τη διαχείριση μετρητών, να μειώνουν τα συναλλαγματικά κόστη και να περιορίζουν την αβεβαιότητα».

Αυτό δεν είναι γεωπολιτικό σύνθημα.

Είναι επιχειρηματίες που κάνουν λογαριασμούς.

Το γεγονός ότι εκείνος ο Έλληνας πλοιοκτήτης δεν μπορεί να αγοράσει γιουάν σήμερα δεν σημαίνει ότι δεν θα μπορεί σε τρία χρόνια. Τα κανάλια δημιουργούνται ένα προς ένα.

Ό,τι δεν μπορεί να αγοραστεί και ό,τι δεν μπορεί να επιστρέψει

Ο Έλληνας πλοιοκτήτης τελικά δεν κατάφερε να εξασφαλίσει γιουάν . Ήταν πολύ αργή η διαδικασία.

Το άνοιγμα λογαριασμού θα απαιτούσε εβδομάδες, οι έλεγχοι συμμόρφωσης άλλες τόσες, και το πλοίο του δεν μπορούσε να περιμένει.

Τελικά πλήρωσε σε USDT, σε stable coins που είναι συνδεδεμένα με το δολάριο.

Όμως έκανε κάτι άλλο.

Επιστρέφοντας στην Αθήνα, έδωσε εντολή στον οικονομικό διευθυντή της εταιρείας να ερευνήσει πώς θα μπορούσαν να ανοίξουν λογαριασμό σε γιουάν στο Χονγκ Κονγκ.

Όχι επειδή ήταν απαραίτητο εκείνη τη στιγμή, αλλά επειδή δεν ήθελε να βρεθεί ξανά μπροστά σε μια επιλογή που δεν μπορούσε να χρησιμοποιήσει.

Δεν έπαιρνε θέση υπέρ κάποιας πλευράς.

Απλώς συνειδητοποίησε ότι όσοι διαθέτουν μόνο μία λύση είναι υπερβολικά ευάλωτοι σε αυτόν τον κόσμο.

Το να ανοίξεις έναν επιπλέον λογαριασμό, να αποκτήσεις ένα επιπλέον κανάλι πληρωμών, δεν σημαίνει ότι δεν εμπιστεύεσαι το δολάριο — σημαίνει ότι όσοι έχουν μόνο μία επιλογή είναι πλέον ανασφαλείς.

Ο χρυσός που έφυγε από τις Ηνωμένες Πολιτείες ακακυκλώνεται τώρα σε ένα ελβετικό διυλιστήριο.

Θα μετατραπεί σε τυποποιημένες ράβδους του ενός κιλού σε αποθήκη παράδοσης της Σαγκάης, στη συνέχεια θα μετατραπεί σε γιουάν και θα διοχετευθεί σε κάποιο κανάλι.

Ίσως πρόκειται για πληρωμή κινεζικών εμπορευμάτων στη Μέση Ανατολή ή ίσως για μια συνηθισμένη πληρωμή εισαγωγών αυστραλιανού σιδηρομεταλλεύματος από εργοστάσιο στο Shenzhen.

Το ότι δεν μπορεί κανείς να αγοράσει γιουάν είναι η σημερινή πραγματικότητα - αυτό στο οποίο δεν μπορεί να επιστρέψει είναι τα δολαριακά κανάλια που ενδέχεται αύριο να διακοπούν.

Όσοι έχουν ήδη βρει την είσοδο στο εναλλακτικό νομισματικό σύστημα δεν θα γυρίσουν πίσω – πρόκειται για μια νέα νομισματική πραγματικότητα.

www.bankingnews.gr

Οι ΗΠΑ έχουν αρχίσει να συνοδεύουν πλοία μέσω του στενού περάσματος, όμως πίσω από τους στρατιωτικούς ελιγμούς κρύβεται μια βαθύτερη εξέλιξη: η ενεργειακή ασφάλεια στον Περσικό Κόλπο βρίσκεται σε κατάσταση δομικής αναδιάταξης.

Πέρα από την επιθυμία τόσο του Ιράν όσο και των ΗΠΑ να ελέγξουν την παγκόσμια ροή πετρελαίου, φυσικού αερίου, ηλίου και λιπασμάτων από την περιοχή, τα Ηνωμένα Αραβικά Εμιράτα (βασικός σύμμαχος των ΗΠΑ) αποχώρησαν από τον OPEC, γεγονός που χαρακτηρίστηκε σημαντικό πλήγμα για το πετρελαϊκό καρτέλ.

Επιπλέον, το Ιράν ανακοίνωσε σχέδια επιβολής δασμών στα Στενά του Hormuz ως μορφή αποζημιώσεων για τις ζημιές τις οποίες προκάλεσε ο πόλεμος.

Αν εφαρμοστούν, τα εν λόγω τέλη εκτιμάται ότι θα αποφέρουν στο Ιράν μεταξύ 40 και 50 δισεκατομμυρίων δολαρίων ετησίως και ενδεχομένως θα του επιτρέψουν να μετριάσει, αν όχι να αναιρέσει, τις επιπτώσεις των αμερικανικών οικονομικών κυρώσεων, αλλά και να λάβει αποζημιώσεις για τις καταστροφές που προκάλεσε η αμερικανική και ισραηλινή επιθετικότητα.

Το κρίσιμο στοιχείο είναι ότι οι δασμοί αυτοί θα αποτελούσαν μέσο ενίσχυσης των σχέσεων με την Κίνα, επειδή θα αποτιμώνται σε κινεζικά γουάν και όχι σε δολάρια ΗΠΑ.

Αυτό αναμένεται να μεταβάλει σημαντικά τις περιφερειακές και παγκόσμιες ισορροπίες ισχύος.

Στην πραγματικότητα, αναφέρεται ότι τέτοιες πληρωμές έχουν ήδη πραγματοποιηθεί από πλοία με προορισμό την Κίνα, την Ινδία και την Ιαπωνία, ενώ το ιρανικό κοινοβούλιο εργάζεται για την επίσημη θεσμοθέτηση της διαδικασίας.

(Σημειωτέον ότι το Ιράν έχει επίσης αρχίσει να δέχεται πληρωμές σε κρυπτονομίσματα.)

Πενήντα χρόνια κυριαρχίας του δολαρίου

Αν το Ιράν μπορέσει να συνεχίσει να επιβάλλει αυτούς τους δασμούς, θα μπορούσε να μετατοπίσει την περιφερειακή επιρροή από τις ΗΠΑ προς την Κίνα και την Ασία, διαβρώνοντας την κυριαρχία του πετροδολαρίου μετά τις πετρελαϊκές κρίσεις της δεκαετίας του 1970.

Ουσιαστικά, το σύστημα του πετροδολαρίου βασίζεται στην τιμολόγηση και διαπραγμάτευση του πετρελαίου σε δολάρια.

Ο όρος προέρχεται από τη δεκαετία του 1970, όταν οι ΗΠΑ ζήτησαν από τη Σαουδική Αραβία να τιμολογεί αποκλειστικά το πετρέλαιό της σε δολάρια, με αντάλλαγμα στρατιωτική βοήθεια.

Αυτό το μοντέλο επεκτάθηκε στον OPEC (Οργανισμό Πετρελαιοεξαγωγικών Κρατών), μετατράπηκε σε παγκόσμιο πρότυπο του εμπορίου πετρελαίου, ενίσχυσε το δολάριο ως παγκόσμιο αποθεματικό νόμισμα και στήριξε την αμερικανική ισχύ.

Οι πετρελαιοπαραγωγές χώρες συσσώρευσαν τεράστια πλεονάσματα πετροδολαρίων — υπερβολικά μεγάλα για να επενδυθούν μόνο στις δικές τους οικονομίες — τα οποία διοχετεύτηκαν ή «ανακυκλώθηκαν» πίσω σε αμερικανικά ομόλογα και μετοχές, καθώς και σε κρατικά επενδυτικά ταμεία άλλων χωρών.

Αυτά τα κεφάλαια έχουν καταστεί η κύρια πηγή εσόδων για τα μέλη του OPEC, αλλά και για εξαγωγείς πετρελαίου εκτός OPEC, όπως το Κατάρ και η Νορβηγία.

Αυτό συνδέει αυτές τις χώρες με την Ουάσιγκτον και δίνει στις ΗΠΑ σημαντική χρηματοπιστωτική επιρροή στην παγκόσμια οικονομία.

Η ροή πετροδολαρίων βοηθά στη χρηματοδότηση των αμερικανικών ελλειμμάτων και στη μείωση του κόστους δανεισμού των ΗΠΑ.

Διαμορφώνεται ένα νέο παράδειγμα;

Αν σημαντικοί περιφερειακοί παίκτες όπως τα Ηνωμένα Αραβικά Εμιράτα, το Μπαχρέιν, το Κατάρ, το Κουβέιτ και η Σαουδική Αραβία πληρώνουν τους ιρανικούς δασμούς σε «πετρογουάν», όπως δήλωσε ο οικονομολόγος Antonio Bhardwaj, αυτό θα σήμαινε «τη συστηματική διάβρωση του συστήματος του πετροδολαρίου και την ανάδυση του πετρογουάν ως ενός αξιόπιστου, θεσμικά εδραιωμένου εναλλακτικού πλαισίου για τον διακανονισμό παγκόσμιων ενεργειακών συναλλαγών».

Πρόκειται βέβαια για ένα μεγάλο «αν». Ωστόσο, η επιβολή δασμών θα δημιουργούσε επίσης δίλημμα για τις χώρες που στήριξαν το Ιράν στη σύγκρουση (ρητά ή σιωπηρά) και για εκείνες που δεν το έπραξαν.

Όπως έγραψε η αναλύτρια διεθνών σχέσεων Pakizah Parveen, θα βλέπαμε την εμφάνιση «μιας διχασμένης παγκόσμιας αγοράς πετρελαίου: τα φορτία από συμμορφούμενα μέρη θα διέρχονται από το Hormuz σε γουάν, ενώ τα μη συμμορφούμενα μέρη θα επιβαρύνονται με σημαντικά υψηλότερα κόστη σε φορτία αποτιμημένα σε δολάρια».

Μια τέτοια επιλογή θα επηρέαζε βασικούς συμμάχους των ΗΠΑ, όπως το Πακιστάν, η Νότια Κορέα, η Ιαπωνία και οι Φιλιππίνες, όλες χώρες που έχουν ήδη υποστεί σοβαρές οικονομικές πιέσεις λόγω των αναταραχών στον Κόλπο και τη Μέση Ανατολή.

Η πληρωμή δασμών σε πετρογουάν θα τις έφερνε πιο κοντά στην Κίνα και θα ενίσχυε το αφήγημα του Πεκίνου ως μιας αξιόπιστης και πιο σταθερής οικονομικής δύναμης.

Παράλληλα, αυτό αντικατοπτρίζει και το αίτημα της Ρωσίας για πληρωμές του πετρελαίου της σε γουάν από το 2025.

Η παρακμή του πετροδολαρίου

Θα ήταν πρόωρο να υποστηριχθεί ότι οι ιρανικοί δασμοί θα οδηγήσουν σε γενικευμένη «αποδολαριοποίηση» της παγκόσμιας οικονομίας.

Ωστόσο, ίσως αποτελούν ένα βήμα προς την υποτίμηση της σημασίας του αμερικανικού δολαρίου στο παγκόσμιο νομισματικό σύστημα.

Κατ’ επέκταση, κάθε απομάκρυνση άλλων χωρών από το δολάριο σημαίνει και απομάκρυνση από την οικονομική και πολιτική εξάρτηση από τις ΗΠΑ.

Παράλληλα, αυτό θα ενίσχυε την προσπάθεια της Κίνας να διεθνοποιήσει το γουάν.

Για πρώτη φορά από το 1996, οι παγκόσμιες κεντρικές τράπεζες διακρατούν περισσότερο χρυσό στα αποθέματά τους απ’ ό,τι αμερικανικά κρατικά ομόλογα.

Η ομάδα BRICS ενδέχεται να απομακρυνθεί ακόμη περισσότερο από την αμερικανική επιρροή, καθώς η Κίνα, η Ινδία και η Βραζιλία μείωσαν όλες τις αμερικανικές τοποθετήσεις τους το 2025.

Συνολικά, οι ιρανικοί δασμοί αποτιμημένοι σε γιουάν θα αποτελούσαν ακόμη μία ένδειξη ενός αναδυόμενου πολυπολικού κόσμου, στον οποίο η αμερικανική ηγεμονία δεν θεωρείται πλέον δεδομένη.

Αυτό θα σήμαινε μεγαλύτερη στρατηγική ευελιξία για όλες τις χώρες, μεγάλες και μικρές, αλλά και μεγαλύτερη αβεβαιότητα.

Η δυσκολία μετάβασης του νομισματικού συστήματος στο γιουάν

Ένα πιο πρακτικό ερώτημα είναι: μπορεί κάποιος που θέλει να χρησιμοποιήσει γιουάν να το αποκτήσει αυτή τη στιγμή;

Η απάντηση σε αυτό το ερώτημα αποδείχθηκε πολύ πιο περίπλοκη απ’ όσο είχε φανταστεί.

Η μεγαλύτερη εμπορική δύναμη στον κόσμο, με το δυσκολότερο νόμισμα στην αγορά

Ένα γεγονός που διαισθητικά δεν θα έπρεπε να υπάρχει: Η Κίνα είναι η μεγαλύτερη εμπορική δύναμη στον κόσμο, αλλά το νόμισμά της είναι ένα από τα δυσκολότερα μεγάλα νομίσματα στον κόσμο για να αποκτήσει κανείς.

Το 2025, το εμπορικό πλεόνασμα της Κίνας έφτασε τα 1,19 τρισεκατομμύρια δολάρια — πράγμα που σημαίνει ότι η Κίνα αποκομίζει πάνω από 1 τρισεκατομμύριο δολάρια ετησίως σε καθαρά κέρδη από τα αγαθά που διακινούνται παγκοσμίως.

Ωστόσο, στις παγκόσμιες στατιστικές διασυνοριακών πληρωμών, το γιουάν αντιπροσωπεύει μόλις το 3%.

Η Κίνα κερδίζει πολλά χρήματα αλλά ξοδεύει λίγα.

Το πλεόνασμα παραμένει εντός των κινεζικών συνόρων, ανεκμετάλλευτο από τον υπόλοιπο κόσμο.

Αν θέλει κάποιος να αποκτήσει γιουάν, υπάρχει μόνο ένας κανονικός δρόμος: να κάνει δουλειές με την Κίνα.

Τα νομίσματα και τα εμπορικά πλεονάσματα

Ωστόσο, μεταξύ των δέκα μεγαλύτερων οικονομιών του κόσμου, μόνο η Βραζιλία και η Ρωσία έχουν εμπορικά πλεονάσματα με την Κίνα.

Οι υπόλοιπες οκτώ έχουν ελλείμματα — οι ΗΠΑ έχουν ετήσιο έλλειμμα 280 δισεκατομμυρίων δολαρίων, ενώ η Ιαπωνία, η Γερμανία, η Ινδία, το Ηνωμένο Βασίλειο, η Γαλλία, η Ιταλία και ο Καναδάς είναι όλοι καθαροί αγοραστές - δηλαδή προορισμός για τις κινεζικές εξαγωγές.

Το γιουάν φεύγει από αυτές, δεν εισέρχεται στις οικονομίες τους

Άρα, μήπως θα έπρεπε να το αγοράσουν από τη χρηματοπιστωτική αγορά;

Η μεγαλύτερη εξωχώρια δεξαμενή γιουάν στον κόσμο βρίσκεται στο Χονγκ Κονγκ, από όπου διέρχεται περίπου το 80% των υπεράκτιων πληρωμών στο κινεζικό νόμισμα. Όμως αυτή η δεξαμενή είναι εντυπωσιακά ρηχή — οι συνολικές υπεράκτιες καταθέσεις RMB παγκοσμίως ανέρχονται περίπου σε 1,6 τρισεκατομμύρια γιουάν, ενώ το ετήσιο εμπορικό πλεόνασμα της Κίνας ξεπερνά τα 8 τρισεκατομμύρια γιουάν.

Ολόκληρη η δεξαμενή δεν αντιστοιχεί ούτε σε ένα κλάσμα αυτού του πλεονάσματος.

Επιπλέον, η δεξαμενή αυτή αδειάζει.

Πριν από τρία χρόνια, μόνο το 20% των γιουάν που ήταν κατατεθειμένα στις τράπεζες του Χονγκ Κονγκ βρισκόταν σε πιστώσεις.

Μέχρι τα μέσα του 2025, αυτό το ποσοστό είχε εκτιναχθεί πάνω από το 90% — σχεδόν όλα τα κατατεθειμένα χρήματα είχαν δανειστεί.

Η ζήτηση αυξάνεται, αλλά η ρευστότητα δεν μπορεί να ακολουθήσει.

Τον Οκτώβριο του 2025, η Νομισματική Αρχή του Χονγκ Κονγκ εγκαινίασε μηχανισμό παροχής ρευστότητας ύψους 100 δισεκατομμυρίων δολαρίων Χονγκ Κονγκ, ο οποίος εξαντλήθηκε αμέσως από 40 τράπεζες.

Τρεις μήνες αργότερα, το όριο διπλασιάστηκε επειγόντως στα 200 δισεκατομμύρια — τα κεφάλαια διοχετεύθηκαν μέσω Χονγκ Κονγκ προς την ASEAN, τη Μέση Ανατολή και την Ευρώπη.

Όμως αυτά παραμένουν έκτακτα μέτρα.

Το πρόβλημα με το εξωτερικό εμπόριο

Ο θεμελιώδης λόγος για τον οποίο η δεξαμενή του κινε΄ζικου νομίσματος δεν μπορεί να μεγαλώσει είναι ένα βασικό διαρθρωτικό χαρακτηριστικό της κινεζικής οικονομίας: η Κίνα είναι χώρα πλεονάσματος, και το γιουάν επιστρέφει στην Κίνα μέσω του εμπορίου, αντί να κυκλοφορεί ελεύθερα στην αγορά.

Γιατί υπάρχουν δολάρια παντού;

Επειδή οι ΗΠΑ είναι χώρα με εμπορικό έλλειμμα — αγοράζουν αγαθά αξίας εκατοντάδων δισεκατομμυρίων δολαρίων κάθε χρόνο, και τα δολάρια «διασπείρονται» σε όλο τον κόσμο μαζί με αυτό το έλλειμμα.

Μπορεί κάποιος να ανταλλάξει γιουάν με δολάρια στους δρόμους του Λάγκος και να ξοδέψει δολάρια στις νυχτερινές αγορές της Μπανγκόκ.

Με το γιουάν συμβαίνει ττο αντίθετο• το πλεόνασμα παραμένει εντός του κινεζικού νομισματικού χώρου.

Τον Μάρτιο, το Bloomberg επικαλέστηκε έναν παίκτη στην αγορά εμπορευμάτων, του οποίου η εταιρεία διακανονίζει συναλλαγές αργού πετρελαίου από τη Μέση Ανατολή σε δολάρια ΗΠΑ επί μία δεκαετία. Φέτος, για πρώτη φορά, ένας πελάτης ζήτησε πληρωμή σε γιουάν. Ο ίδιος πέρασε τρεις εβδομάδες ερευνώντας πώς θα μπορούσε να γίνει αυτό και κατέληξε ότι το άνοιγμα λογαριασμού θα χρειαζόταν έξι έως οκτώ εβδομάδες — χρονικό διάστημα που τα πλοία του δεν μπορούσαν να περιμένουν.

«Δεν είναι τεχνικό πρόβλημα», είπε.

«Είναι ότι δεν έχεις διασύνδεση» με τη ρευστότητα σε γιουάν.

Μια δεξαμενή ενός τρισεκατομμυρίου δολαρίων δεν επαρκεί για να καλύψει την παγκόσμια ζήτηση.

Ράβδοι χρυσού από τη Νέα Υόρκη στη Σαγκάη

Ένας Έλληνας πλοιοκτήτης που του ζητήθηκε να πληρώσει τέλη διέλευσης σε γιουάν ρώτησε πώς θα μπορούσε να αποκτήσει το κινεζικό νόμισμα και ο μεσάζων απάντησε με μία λέξη: χρυσός.

Και αυτό δεν είναι απλώς σχήμα λόγου.

Ο Arthur Hayes -ένας από τους πιο γνωστούς μακροοικονομικούς αναλυτές στον κόσμο των κρυπτονομισμάτων - περιέγραψε σε άρθρο του τον Απρίλιο του 2026 την εξής αλυσίδα: Οι χώρες πωλούν αμερικανικά κρατικά ομόλογα → αγοράζουν χρυσό με δολάρια ΗΠΑ → στέλνουν τον χρυσό στην Ελβετία για αναχύτευση → τον παραδίδουν στην κινεζική αγορά χρυσού → τον μετατρέπουν σε γιουάν → και τον μεταφέρουν στο Ιράν μέσω του κινεζικού διασυνοριακού συστήματος πληρωμών.

Το συμπέρασμα είναι το εξής: κάθε κρίκος της είναι αληθινός ξεχωριστά, αλλά η αιτιακή σχέση μεταξύ τους αποτελεί συμπέρασμα και όχι αποδεδειγμένο γεγονός.

Ωστόσο, κάθε επιμέρους κρίκος υποστηρίζεται από τα δεδομένα της αγοράς.

Συνολικά, συνθέτουν μια αρκετά ολοκληρωμένη εικόνα:

Εξαγωγές μη νομισματικού χρυσού από τις ΗΠΑ

Την άνοιξη του 2026, οι εξαγωγές μη νομισματικού χρυσού έγιναν για αρκετούς συνεχόμενους μήνες η μεγαλύτερη κατηγορία εξαγωγών των ΗΠΑ. Όχι chip, ούτε αεροπλάνα, ούτε σόγια — αλλά ράβδοι χρυσού.

Ο χρηματοοικονομικός αναλυτής Luke Gromen, εξετάζοντας είκοσι χρόνια αμερικανικών εμπορικών στοιχείων, είπε ότι αυτό το μοτίβο δεν είχε εμφανιστεί ποτέ ξανά.

Το μεγαλύτερο μέρος αυτού του χρυσού ρέει προς την Ελβετία.

Η Ελβετία διαθέτει τέσσερα από τα μεγαλύτερα χυτήρια χρυσού στον κόσμο — Valcambi, Argor-Heraeus, PAMP και Metalor — τα οποία κάνουν ένα πολύ απλό πράγμα: λιώνουν ράβδους χρυσού από όλο τον κόσμο και τις αναχύνουν στο πρότυπο του 1 κιλού που προτιμά η Κίνα.

Το 2023, η Κίνα ήταν ο μεγαλύτερος αγοραστής ελβετικών εξαγωγών χρυσού, με 25,1 δισεκατομμύρια ελβετικά φράγκα.

Τον Μάρτιο του 2026, οι ελβετικές εξαγωγές χρυσού προς την Κίνα αυξήθηκαν κατά 18% σε μηνιαία βάση.

Τον ίδιο μήνα, η Λαϊκή Τράπεζα της Κίνας ανακοίνωσε ότι αύξησε τα αποθέματα χρυσού της για 15ο συνεχόμενο μήνα, φέρνοντας τα επίσημα αποθέματά της στους 2.308 τόνους.

Ο κύριος λόγος για την εκροή χρυσού από τις Ηνωμένες Πολιτείες είναι στην πραγματικότητα η αντιστροφή των arbitrage συναλλαγών στην αγορά COMEX το 2025 — τότε, λόγω πανικού από τους δασμούς, 43,3 εκατομμύρια ουγγιές χρυσού είχαν εισρεύσει στις αποθήκες της Νέας Υόρκης και τώρα αρχίζουν να εκρέουν.

Πρόκειται κυρίως για εμπορική συναλλαγή.

Όμως όλα αυτά τα δεδομένα δείχνουν προς την ίδια κατεύθυνση: Ο χρυσός ρέει από τη Δύση προς την Ανατολή και, στην πιο πρωτόγονη μορφή μεταφοράς αξίας, λειτουργεί ως «μεταφραστής» ανάμεσα σε δύο ασύμβατα χρηματοπιστωτικά συστήματα.

Τα περιουσιακά στοιχεία που κατέχει κάποιος στον κόσμο του δολαρίου μετατρέπονται πρώτα σε μια «ενδιάμεση μορφή» που αναγνωρίζεται και από τις δύο πλευρές — τον χρυσό — και στη συνέχεια εισάγονται στον κόσμο του γιουάν.

Έτσι γίνονταν οι διεθνείς διακανονισμοί πριν από ογδόντα χρόνια, όταν δημιουργήθηκε το σύστημα του Bretton Woods.

Ογδόντα χρόνια αργότερα, υπό την πίεση κυρώσεων και αποκλεισμών, η ανθρωπότητα επέστρεψε στην εποχή της απλής μεταφοράς ενός μετάλλου όσον αφορά τις εμπορικές ανισορροπίες.

Ένα νέο κανάλι διαμορφώνεται - το CIPS - υπό τον έλεγχο της Κίνας

Ο χρυσός είναι μεταβατική λύση.

Η πραγματική μακροπρόθεσμη λύση είναι ένα σύστημα πληρωμών που οι περισσότεροι Κινέζοι δεν γνωρίζουν ιδιαίτερα.

Ας ξεκινήσουμε από αυτό που όλοι γνωρίζουν.

Το SWIFT είναι ένα παγκόσμιο «σύστημα ανταλλαγής μηνυμάτων» μεταξύ τραπεζών. Όταν μεταφέρεις χρήματα από την Κίνα στην Ιαπωνία, το SWIFT ενημερώνει την ιαπωνική τράπεζα: «Έρχεται ένα ποσό από την Κίνα, τόσο είναι το ποσό και αυτός είναι ο αντισυμβαλλόμενος».

Το ίδιο το SWIFT δεν μετακινεί χρήματα, μετακινεί μόνο πληροφορίες.

Όμως ακριβώς επειδή μετακινεί πληροφορίες, όποιος ελέγχει το SWIFT μπορεί να δει τις λεπτομέρειες κάθε διασυνοριακής συναλλαγής παγκοσμίως.

Το CIPS είναι ένα άλλο σύστημα που δημιούργησε η Κίνα — ένα διασυνοριακό διατραπεζικό σύστημα πληρωμών.

Σε αντίθεση με το SWIFT, μπορεί τόσο να στέλνει μηνύματα όσο και να μετακινεί χρήματα, ενσωματώνοντας μετάδοση μηνυμάτων, εκκαθάριση και διακανονισμό των συναλλαγών.

Τις περισσότερες φορές, το CIPS εξακολουθεί να χρησιμοποιεί το SWIFT για τη μετάδοση μηνυμάτων - περίπου το 80% των συναλλαγών λειτουργεί έτσι.

Το κρίσιμο όμως είναι ότι μπορεί να λειτουργήσει και ανεξάρτητα.

Όταν χρειαστεί, το CIPS μπορεί μόνο του να στείλει μηνύματα και να μετακινήσει χρήματα.

Το 2012, η Λαϊκή Τράπεζα της Κίνας ξεκίνησε την κατασκευή του CIPS.

Τρία χρόνια αργότερα, στις 8 Οκτωβρίου 2015, το σύστημα τέθηκε επίσημα σε λειτουργία.

Εκείνη την ημέρα συνδέθηκαν 19 τράπεζες, αλλά λίγοι στον κόσμο έδωσαν ιδιαίτερη σημασία.

Η πρώτη συναλλαγή που ολοκληρώθηκε ήταν εκκαθάριση 35 εκατομμυρίων γιουάν μεταξύ της ICBC Singapore και της Shanghai Baosteel για λογαριασμό εταιρείας.

Την ίδια μέρα, η Standard Chartered ολοκλήρωσε μέσω CIPS μεταφορά γιουάν από την Κίνα στο Λουξεμβούργο για την IKEA.

Μια εμπορική εταιρεία της Σιγκαπούρης και μια σουηδική εταιρεία επίπλων.

Αυτοί ήταν οι πρώτοι χρήστες του CIPS.

Μέχρι το τέλος του 2025, δέκα χρόνια αργότερα: 193 άμεσοι συμμετέχοντες και 1.573 έμμεσοι συμμετέχοντες, που καλύπτουν 124 χώρες και περιοχές και επεξεργάζονται 26,4 τρισεκατομμύρια δολάρια ετησίως.

Με άνοδο από 19 σε 193 συμμετέχοντες, το σύστημα αναπτύχθηκε αθόρυβα δέκα φορές.

Ο κατάλογος των μετόχων του ίδιου του CIPS είναι ιδιαίτερα ενδιαφέρων — η κεντρική τράπεζα κατέχει το 16%, ενώ οι υπόλοιποι μέτοχοι περιλαμβάνουν την UnionPay, μεγάλες κρατικές τράπεζες, καθώς και τις HSBC, Standard Chartered, Citibank, DBS, BNP Paribas και ANZ.

Δεν πρόκειται για κλειστό σύστημα, αλλά για υβριδική οντότητα υπό κινεζική ηγεσία με συμμετοχή δυτικών τραπεζών.

Επιπλέον, η επέκταση επιταχύνεται.

Στις αρχές του 2026, η First Abu Dhabi Bank των Ηνωμένων Αραβικών Εμιράτων εντάχθηκε στο CIPS, η πρώτη τράπεζα εκκαθάρισης γιουάν στην περιοχή του Κόλπου — προηγουμένως, οι διακανονισμοί στο κινεζικό νόμισμα στη Μέση Ανατολή έπρεπε να επιστρέψουν σε τράπεζες στην Κίνα, ενώ τώρα μπορούν να ολοκληρωθούν απευθείας στο Ντουμπάι.

Ο επικεφαλής των δραστηριοτήτων της DBS στην Κίνα είχε δηλώσει στα μέσα ενημέρωσης: «Οι εταιρείες έχουν σαφείς επιχειρηματικούς λόγους να χρησιμοποιούν γιουάν — για να βελτιστοποιούν τη διαχείριση μετρητών, να μειώνουν τα συναλλαγματικά κόστη και να περιορίζουν την αβεβαιότητα».

Αυτό δεν είναι γεωπολιτικό σύνθημα.

Είναι επιχειρηματίες που κάνουν λογαριασμούς.

Το γεγονός ότι εκείνος ο Έλληνας πλοιοκτήτης δεν μπορεί να αγοράσει γιουάν σήμερα δεν σημαίνει ότι δεν θα μπορεί σε τρία χρόνια. Τα κανάλια δημιουργούνται ένα προς ένα.

Ό,τι δεν μπορεί να αγοραστεί και ό,τι δεν μπορεί να επιστρέψει

Ο Έλληνας πλοιοκτήτης τελικά δεν κατάφερε να εξασφαλίσει γιουάν . Ήταν πολύ αργή η διαδικασία.

Το άνοιγμα λογαριασμού θα απαιτούσε εβδομάδες, οι έλεγχοι συμμόρφωσης άλλες τόσες, και το πλοίο του δεν μπορούσε να περιμένει.

Τελικά πλήρωσε σε USDT, σε stable coins που είναι συνδεδεμένα με το δολάριο.

Όμως έκανε κάτι άλλο.

Επιστρέφοντας στην Αθήνα, έδωσε εντολή στον οικονομικό διευθυντή της εταιρείας να ερευνήσει πώς θα μπορούσαν να ανοίξουν λογαριασμό σε γιουάν στο Χονγκ Κονγκ.

Όχι επειδή ήταν απαραίτητο εκείνη τη στιγμή, αλλά επειδή δεν ήθελε να βρεθεί ξανά μπροστά σε μια επιλογή που δεν μπορούσε να χρησιμοποιήσει.

Δεν έπαιρνε θέση υπέρ κάποιας πλευράς.

Απλώς συνειδητοποίησε ότι όσοι διαθέτουν μόνο μία λύση είναι υπερβολικά ευάλωτοι σε αυτόν τον κόσμο.

Το να ανοίξεις έναν επιπλέον λογαριασμό, να αποκτήσεις ένα επιπλέον κανάλι πληρωμών, δεν σημαίνει ότι δεν εμπιστεύεσαι το δολάριο — σημαίνει ότι όσοι έχουν μόνο μία επιλογή είναι πλέον ανασφαλείς.

Ο χρυσός που έφυγε από τις Ηνωμένες Πολιτείες ακακυκλώνεται τώρα σε ένα ελβετικό διυλιστήριο.

Θα μετατραπεί σε τυποποιημένες ράβδους του ενός κιλού σε αποθήκη παράδοσης της Σαγκάης, στη συνέχεια θα μετατραπεί σε γιουάν και θα διοχετευθεί σε κάποιο κανάλι.

Ίσως πρόκειται για πληρωμή κινεζικών εμπορευμάτων στη Μέση Ανατολή ή ίσως για μια συνηθισμένη πληρωμή εισαγωγών αυστραλιανού σιδηρομεταλλεύματος από εργοστάσιο στο Shenzhen.

Το ότι δεν μπορεί κανείς να αγοράσει γιουάν είναι η σημερινή πραγματικότητα - αυτό στο οποίο δεν μπορεί να επιστρέψει είναι τα δολαριακά κανάλια που ενδέχεται αύριο να διακοπούν.

Όσοι έχουν ήδη βρει την είσοδο στο εναλλακτικό νομισματικό σύστημα δεν θα γυρίσουν πίσω – πρόκειται για μια νέα νομισματική πραγματικότητα.

www.bankingnews.gr

Δεν υπάρχουν σχόλια

Σημείωση: Μόνο ένα μέλος αυτού του ιστολογίου μπορεί να αναρτήσει σχόλιο.