Οικονομικός σεισμός στην Ιαπωνία

Οι μεγαλύτερες ασφαλιστικές

της Ιαπωνίας υφίστανται τεράστιες ζημίες μετά την κατάρρευση της αγοράς

ομολόγων

Οικονομικός σεισμός στην Ιαπωνία: Καταρρέει η αγορά ομολόγων, στα χρέη βουλιάζουν οι ασφαλιστικές

Πριν από μία

εβδομάδα, υπήρξε μια εντυπωσιακή εξέλιξη: την ώρα που όλα τα βλέμματα

ήταν στραμμένα στα αμερικανικά κρατικά ομόλογα (US Treasuries), στην

πραγματικότητα η ιαπωνική αγορά ομολόγων – και ειδικά το μακρινό άκρο

της καμπύλης – κατέρρεε, μετά από έναν αποτυχημένο πλειστηριασμό 20ετών

ομολόγων, ο οποίος είχε τη χειρότερη αναλογία προσφοράς-ζήτησης από το

2012 και το μεγαλύτερο “tail” από το 1987.

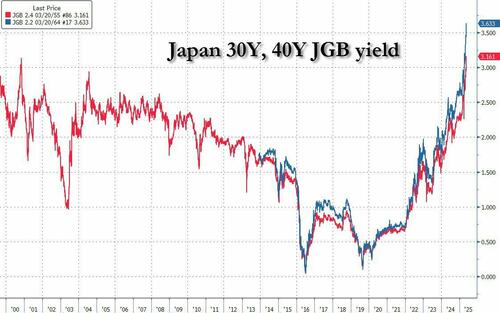

Αυτό οδήγησε τις αποδόσεις των 30ετών και 40ετών ομολόγων – που δεν υπάγονται στον έλεγχο καμπύλης αποδόσεων της Τράπεζας της Ιαπωνίας (BOJ) – σε επίπεδα ρεκόρ.

Σύμφωνα με το τμήμα συναλλαγών της Goldman στην Ιαπωνία, η "αποχή" των αγοραστών ομολόγων σχετίζεται με τρία βασικά θέματα:

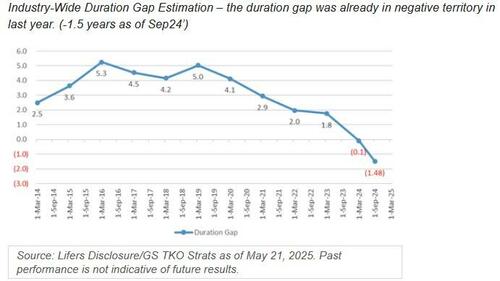

- Έλλειψη Ζήτησης από τις Ασφαλιστικές Ζωής: Το χρονικό τους χάσμα είναι ήδη αρνητικό, και δεν αναμένεται διαρκής ζήτηση.

Ειδικά ο τομέας των 40ετών ομολόγων αντιμετωπίζει διαρθρωτικές προκλήσεις λόγω της νέας καμπύλης προεξόφλησης υποχρεώσεων που προκύπτει από τον νέο κανονισμό φερεγγυότητας.

Επιπλέον, οι παλιοί αγοραστές έχουν μετατραπεί σε καθαρούς πωλητές των JGBs (Ιαπωνικών κρατικών ομολόγων), δημιουργώντας ένα εξαιρετικά αρνητικό προφίλ προσφοράς-ζήτησης.

- Δημοσιονομικές Ανησυχίες: Με τις εκλογές της Άνω Βουλής να πλησιάζουν και σχεδόν όλα τα κόμματα της αντιπολίτευσης να ζητούν μείωση του φόρου κατανάλωσης, μια μεγάλη ήττα για το κυβερνών κόμμα (LDP) θα μπορούσε να εντείνει τους φόβους για τη δημοσιονομική κατάσταση της Ιαπωνίας.

Αν αυτό προκαλέσει υποβάθμιση των JGBs, η ζήτηση για μακροπρόθεσμα ομόλογα πιθανότατα θα επιδεινωθεί.

- Επιπτώσεις από τις Εντάσεως Περιουσιακών Στοιχείων Αντασφαλίσεις: Από τον Οκτώβριο 2023, ανακοινώθηκαν αρκετές μεγάλες συμφωνίες αντασφάλισης.

Σε αυτό το μοντέλο, οι αντασφαλιστικές αναλαμβάνουν περιουσιακά στοιχεία και υποχρεώσεις από τις ασφαλιστικές ζωής και αντικαθιστούν τα περιουσιακά στοιχεία με προϊόντα υψηλότερης απόδοσης.

Κατά την πορεία αυτών των συμφωνιών, τα JGBs συχνά πωλούνται, διαταράσσοντας περαιτέρω την ισορροπία προσφοράς-ζήτησης στο μακρινό άκρο της καμπύλης αποδόσεων.

Απ’ όλα τα παραπάνω, ο νούμερο 1 παράγοντας ήταν ο βασικός μοχλός για την κατάρρευση του μακρινού άκρου των JGBs.

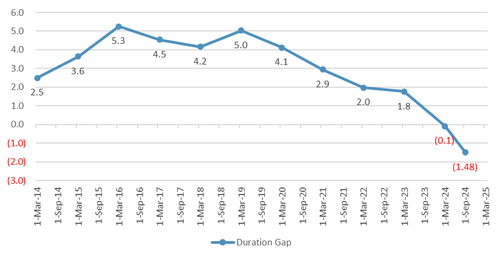

Όπως δείχνει το διάγραμμα, είναι απίθανο να επανεμφανιστεί ζήτηση από τις ασφαλιστικές σύντομα, καθώς το χρονικό τους χάσμα ήταν ήδη αρνητικό από το 2024 (-1.5 έτη τον Σεπτέμβριο).

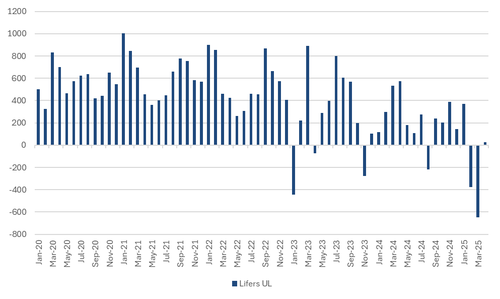

... και η κατάσταση έχει μόνο επιδεινωθεί έκτοτε, με τις καθαρές μηνιαίες αγορές JGBs μακράς διάρκειας από τις ασφαλιστικές να είναι οι πιο αρνητικές στην ιστορία – δηλαδή πωλούν ταχύτατα όσο ποτέ άλλοτε.

Τι σημαίνει το sell off

Η συνεχής πώληση JGBs σημαίνει ότι οι λογιστικές ζημίες των κατόχων αυξάνονται εκθετικά – παρόμοιο με αυτό που συνέβη με τις μεγάλες τράπεζες της Καλιφόρνια τον Μάρτιο του 2023 – και για αυτό την προηγούμενη εβδομάδα είπαμε ότι "κατά τη γνώμη μας, ο ιαπωνικός τραπεζικός τομέας δεν είναι καν κοντά στη φερεγγυότητα αυτή τη στιγμή."

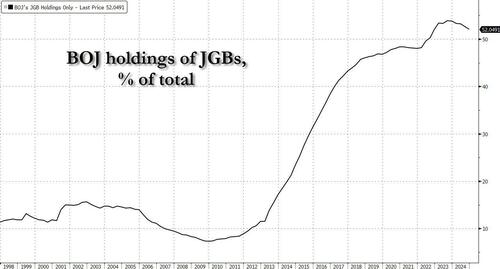

Αλλά η δημόσια παραδοχή μιας κρίσης ομολόγων στη μοναδική χώρα όπου η κεντρική τράπεζα κατέχει το 52% της αγοράς ομολόγων...

... θα ισοδυναμούσε με νομισματική αυτοκτονία, οπότε κάθε ένδειξη χρηματοοικονομικού στρες στην Ιαπωνία διαρρέει σταδιακά, καθώς η BOJ προσπαθεί απεγνωσμένα να συγκρατήσει τις επιπτώσεις από τη βουτιά στα ομόλογα μακράς διάρκειας.

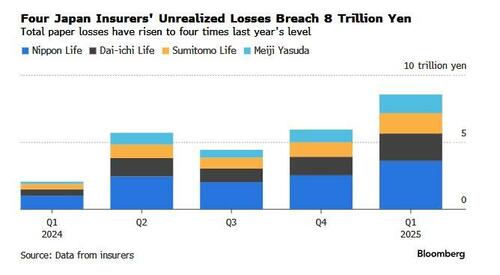

Τεράστιες ζημίες για τους ιαπωνικούς ασφαλιστικούς κολοσσούς

Μία εβδομάδα μετά την προειδοποίηση για επικείμενη χρηματοπιστωτική κρίση στην Ιαπωνία, το Bloomberg αναφέρει ότι τέσσερις από τις μεγαλύτερες ασφαλιστικές ζωής της Ιαπωνίας ανέφεραν συνολικές μη πραγματοποιηθείσες ζημίες περίπου 60 δισ. δολάρια για το τελευταίο οικονομικό έτος, τονίζοντας τους τεράστιους κινδύνους που αντιμετωπίζουν με την άνοδο των επιτοκίων.

Αυτό δεν περιλαμβάνει την πιο πρόσφατη κατάρρευση των τιμών ομολόγων, που επιδείνωσε περαιτέρω τις ζημίες.

Αυτές τις ημέρες, η Meiji Yasuda Life Insurance δήλωσε ότι οι λογιστικές ζημίες στα ιαπωνικά ομόλογα οκταπλασιάστηκαν σε περίπου 1,386 τρισ. γιεν (9,7 δισ. δολάρια) στο τέλος Μαρτίου, έναντι 161,4 δισ. γιεν ένα χρόνο πριν.

Η Sumitomo Life Insurance ανέφερε ότι οι ζημίες τριπλασιάστηκαν, φτάνοντας τα 1,518 τρισ. γιεν.

Σε συνδυασμό με τα στοιχεία από τις Dai-ichi Life και Nippon Life (η μεγαλύτερη ασφαλιστική της Ιαπωνίας και 6η παγκοσμίως), οι συνολικές λογιστικές ζημίες φτάνουν τα 8,5 τρισ. γιεν, περίπου τετραπλάσιες σε σχέση με πέρυσι.

Πανικός, άρνηση και “επιχειρήματα” για να καθυστερήσει το αναπόφευκτο

Η S&P έκανε αυτό που κάνει πάντα σε κρίσεις: προσποιήθηκε ότι όλα είναι καλά.

Ο αναλυτής Toshihiro Matsuo δήλωσε ότι οι ζημίες της Meiji Yasuda είναι “ουδέτερες” για την πιστοληπτική της ικανότητα, επειδή διαθέτει κέρδη από μετοχές...

Το Bloomberg προσπάθησε επίσης να καθησυχάσει, λέγοντας ότι “οι μη πραγματοποιηθείσες ζημίες δεν σημαίνουν απαραίτητα πωλήσεις”, κάτι που είναι ψευδές.

Ρωτήστε τις τράπεζες που κατέρρευσαν τον Μάρτιο του 2023 λόγω «ανεπίσημων» ζημιών που έγιναν πραγματικές μέσα σε ώρες (π.χ. SVB).

Το ιαπωνικό σύστημα ήταν ήδη εύθραυστο – θυμηθείτε ότι πέρυσι, η Norinchukin Bank ρευστοποίησε 63 δισ. δολάρια σε ευρωπαϊκά και αμερικανικά ομόλογα – αλλά από τότε, η κατάσταση έχει επιδεινωθεί δραματικά.

Το 40ετές JGB υποχώρησε κατά 20% από 98 σε 75.

Οι ασφαλιστικές ζωής είναι ιδιαίτερα ευάλωτες, καθώς είναι οι μεγαλύτεροι αγοραστές μακροχρόνιων ομολόγων, ώστε να ταιριάζουν με τις υποχρεώσεις των συμβολαίων τους.

Καταλήγουμε σε τραγικό δίλημμα

Η BOJ βρίσκεται μπροστά σε δίλημμα: είτε ανεβάζει επιτόκια και προκαλεί μαζικές ρευστοποιήσεις, είτε δεν τα ανεβάζει και προκαλεί κατάρρευση του γεν και υπερπληθωρισμό.

Οι ασφαλιστικές μπορεί να αναγκαστούν να πουλήσουν, αν οι πελάτες αποσύρουν κεφάλαια για να τα τοποθετήσουν σε πιο αποδοτικά προϊόντα.

Με άλλα λόγια, αν μοιάζει με bank run, ακούγεται σαν bank run και συμπεριφέρεται σαν bank run… τότε μάλλον είναι bank run – ακόμα και αν δεν είναι τράπεζα, αλλά ασφαλιστική φορτωμένη με χαρτιά που δεν αξίζουν τίποτα.

Διότι στο τέλος της ημέρας, το μόνο που έχει σημασία είναι το χάσμα περιουσιακών στοιχείων - υποχρεώσεων, και στην Ιαπωνία, ποτέ δεν ήταν χειρότερο.

www.bankingnews.gr

Αυτό οδήγησε τις αποδόσεις των 30ετών και 40ετών ομολόγων – που δεν υπάγονται στον έλεγχο καμπύλης αποδόσεων της Τράπεζας της Ιαπωνίας (BOJ) – σε επίπεδα ρεκόρ.

Σύμφωνα με το τμήμα συναλλαγών της Goldman στην Ιαπωνία, η "αποχή" των αγοραστών ομολόγων σχετίζεται με τρία βασικά θέματα:

- Έλλειψη Ζήτησης από τις Ασφαλιστικές Ζωής: Το χρονικό τους χάσμα είναι ήδη αρνητικό, και δεν αναμένεται διαρκής ζήτηση.

Ειδικά ο τομέας των 40ετών ομολόγων αντιμετωπίζει διαρθρωτικές προκλήσεις λόγω της νέας καμπύλης προεξόφλησης υποχρεώσεων που προκύπτει από τον νέο κανονισμό φερεγγυότητας.

Επιπλέον, οι παλιοί αγοραστές έχουν μετατραπεί σε καθαρούς πωλητές των JGBs (Ιαπωνικών κρατικών ομολόγων), δημιουργώντας ένα εξαιρετικά αρνητικό προφίλ προσφοράς-ζήτησης.

- Δημοσιονομικές Ανησυχίες: Με τις εκλογές της Άνω Βουλής να πλησιάζουν και σχεδόν όλα τα κόμματα της αντιπολίτευσης να ζητούν μείωση του φόρου κατανάλωσης, μια μεγάλη ήττα για το κυβερνών κόμμα (LDP) θα μπορούσε να εντείνει τους φόβους για τη δημοσιονομική κατάσταση της Ιαπωνίας.

Αν αυτό προκαλέσει υποβάθμιση των JGBs, η ζήτηση για μακροπρόθεσμα ομόλογα πιθανότατα θα επιδεινωθεί.

- Επιπτώσεις από τις Εντάσεως Περιουσιακών Στοιχείων Αντασφαλίσεις: Από τον Οκτώβριο 2023, ανακοινώθηκαν αρκετές μεγάλες συμφωνίες αντασφάλισης.

Σε αυτό το μοντέλο, οι αντασφαλιστικές αναλαμβάνουν περιουσιακά στοιχεία και υποχρεώσεις από τις ασφαλιστικές ζωής και αντικαθιστούν τα περιουσιακά στοιχεία με προϊόντα υψηλότερης απόδοσης.

Κατά την πορεία αυτών των συμφωνιών, τα JGBs συχνά πωλούνται, διαταράσσοντας περαιτέρω την ισορροπία προσφοράς-ζήτησης στο μακρινό άκρο της καμπύλης αποδόσεων.

Απ’ όλα τα παραπάνω, ο νούμερο 1 παράγοντας ήταν ο βασικός μοχλός για την κατάρρευση του μακρινού άκρου των JGBs.

Όπως δείχνει το διάγραμμα, είναι απίθανο να επανεμφανιστεί ζήτηση από τις ασφαλιστικές σύντομα, καθώς το χρονικό τους χάσμα ήταν ήδη αρνητικό από το 2024 (-1.5 έτη τον Σεπτέμβριο).

... και η κατάσταση έχει μόνο επιδεινωθεί έκτοτε, με τις καθαρές μηνιαίες αγορές JGBs μακράς διάρκειας από τις ασφαλιστικές να είναι οι πιο αρνητικές στην ιστορία – δηλαδή πωλούν ταχύτατα όσο ποτέ άλλοτε.

Τι σημαίνει το sell off

Η συνεχής πώληση JGBs σημαίνει ότι οι λογιστικές ζημίες των κατόχων αυξάνονται εκθετικά – παρόμοιο με αυτό που συνέβη με τις μεγάλες τράπεζες της Καλιφόρνια τον Μάρτιο του 2023 – και για αυτό την προηγούμενη εβδομάδα είπαμε ότι "κατά τη γνώμη μας, ο ιαπωνικός τραπεζικός τομέας δεν είναι καν κοντά στη φερεγγυότητα αυτή τη στιγμή."

Αλλά η δημόσια παραδοχή μιας κρίσης ομολόγων στη μοναδική χώρα όπου η κεντρική τράπεζα κατέχει το 52% της αγοράς ομολόγων...

... θα ισοδυναμούσε με νομισματική αυτοκτονία, οπότε κάθε ένδειξη χρηματοοικονομικού στρες στην Ιαπωνία διαρρέει σταδιακά, καθώς η BOJ προσπαθεί απεγνωσμένα να συγκρατήσει τις επιπτώσεις από τη βουτιά στα ομόλογα μακράς διάρκειας.

Τεράστιες ζημίες για τους ιαπωνικούς ασφαλιστικούς κολοσσούς

Μία εβδομάδα μετά την προειδοποίηση για επικείμενη χρηματοπιστωτική κρίση στην Ιαπωνία, το Bloomberg αναφέρει ότι τέσσερις από τις μεγαλύτερες ασφαλιστικές ζωής της Ιαπωνίας ανέφεραν συνολικές μη πραγματοποιηθείσες ζημίες περίπου 60 δισ. δολάρια για το τελευταίο οικονομικό έτος, τονίζοντας τους τεράστιους κινδύνους που αντιμετωπίζουν με την άνοδο των επιτοκίων.

Αυτό δεν περιλαμβάνει την πιο πρόσφατη κατάρρευση των τιμών ομολόγων, που επιδείνωσε περαιτέρω τις ζημίες.

Αυτές τις ημέρες, η Meiji Yasuda Life Insurance δήλωσε ότι οι λογιστικές ζημίες στα ιαπωνικά ομόλογα οκταπλασιάστηκαν σε περίπου 1,386 τρισ. γιεν (9,7 δισ. δολάρια) στο τέλος Μαρτίου, έναντι 161,4 δισ. γιεν ένα χρόνο πριν.

Η Sumitomo Life Insurance ανέφερε ότι οι ζημίες τριπλασιάστηκαν, φτάνοντας τα 1,518 τρισ. γιεν.

Σε συνδυασμό με τα στοιχεία από τις Dai-ichi Life και Nippon Life (η μεγαλύτερη ασφαλιστική της Ιαπωνίας και 6η παγκοσμίως), οι συνολικές λογιστικές ζημίες φτάνουν τα 8,5 τρισ. γιεν, περίπου τετραπλάσιες σε σχέση με πέρυσι.

Πανικός, άρνηση και “επιχειρήματα” για να καθυστερήσει το αναπόφευκτο

Η S&P έκανε αυτό που κάνει πάντα σε κρίσεις: προσποιήθηκε ότι όλα είναι καλά.

Ο αναλυτής Toshihiro Matsuo δήλωσε ότι οι ζημίες της Meiji Yasuda είναι “ουδέτερες” για την πιστοληπτική της ικανότητα, επειδή διαθέτει κέρδη από μετοχές...

Το Bloomberg προσπάθησε επίσης να καθησυχάσει, λέγοντας ότι “οι μη πραγματοποιηθείσες ζημίες δεν σημαίνουν απαραίτητα πωλήσεις”, κάτι που είναι ψευδές.

Ρωτήστε τις τράπεζες που κατέρρευσαν τον Μάρτιο του 2023 λόγω «ανεπίσημων» ζημιών που έγιναν πραγματικές μέσα σε ώρες (π.χ. SVB).

Το ιαπωνικό σύστημα ήταν ήδη εύθραυστο – θυμηθείτε ότι πέρυσι, η Norinchukin Bank ρευστοποίησε 63 δισ. δολάρια σε ευρωπαϊκά και αμερικανικά ομόλογα – αλλά από τότε, η κατάσταση έχει επιδεινωθεί δραματικά.

Το 40ετές JGB υποχώρησε κατά 20% από 98 σε 75.

Οι ασφαλιστικές ζωής είναι ιδιαίτερα ευάλωτες, καθώς είναι οι μεγαλύτεροι αγοραστές μακροχρόνιων ομολόγων, ώστε να ταιριάζουν με τις υποχρεώσεις των συμβολαίων τους.

Καταλήγουμε σε τραγικό δίλημμα

Η BOJ βρίσκεται μπροστά σε δίλημμα: είτε ανεβάζει επιτόκια και προκαλεί μαζικές ρευστοποιήσεις, είτε δεν τα ανεβάζει και προκαλεί κατάρρευση του γεν και υπερπληθωρισμό.

Οι ασφαλιστικές μπορεί να αναγκαστούν να πουλήσουν, αν οι πελάτες αποσύρουν κεφάλαια για να τα τοποθετήσουν σε πιο αποδοτικά προϊόντα.

Με άλλα λόγια, αν μοιάζει με bank run, ακούγεται σαν bank run και συμπεριφέρεται σαν bank run… τότε μάλλον είναι bank run – ακόμα και αν δεν είναι τράπεζα, αλλά ασφαλιστική φορτωμένη με χαρτιά που δεν αξίζουν τίποτα.

Διότι στο τέλος της ημέρας, το μόνο που έχει σημασία είναι το χάσμα περιουσιακών στοιχείων - υποχρεώσεων, και στην Ιαπωνία, ποτέ δεν ήταν χειρότερο.

www.bankingnews.gr

Δεν υπάρχουν σχόλια

Σημείωση: Μόνο ένα μέλος αυτού του ιστολογίου μπορεί να αναρτήσει σχόλιο.