Χάος

Αναμονή μέχρι το «μεγάλο

φινάλε» του πολιτικού τσίρκου…

Χάος – Το Μεγάλο Γαλλικό Σορτάρισμα τρομάζει τις αγορές – Γιατί Macron και Bayrou μας παίρνουν μαζί τους στον πάτο

Ολοένα και πιο δύσκολο γίνεται για τις χρηματοπιστωτικές αγορές να αγνοούν το θορυβώδες «τσίρκο» της γαλλικής πολιτικής, έναν χρόνο μετά τις πρόωρες εκλογές που προκήρυξε ο Emmanuel Macron, οι οποίες ενίσχυσαν τα λαϊκιστικά κόμματα και υπονόμευσαν τη δική του εξουσία.

Σε αυτό το εκτροχιασμένο πλαίσιο, σημειώνει η αρθρογράφος του Bloomberg Lionel Laurent, η Γαλλία αποπνέει μια αίσθηση Μεγάλου Σορταρίσματος («Le Big Short»).

Κάποιος θα ήλπιζε ότι οι υπεύθυνοι χάραξης πολιτικής στην Ευρωζώνη κάνουν κάτι περισσότερο από το να σταυρώνουν τα δάχτυλα.

Καταλύτης ήταν η ατημέλητη φιγούρα του Francois Bayrou, του τέταρτου πρωθυπουργού της Γαλλίας μέσα σε δύο χρόνια, ο οποίος είναι πλέον γνώριμο πρόσωπο στις τηλεοπτικές οθόνες καθώς ο κεντρώος ηγέτης προετοιμάζεται για την ψήφο εμπιστοσύνης που ο ίδιος ζήτησε και η οποία πιθανότατα θα αποτύχει.

Πρόκειται για μια πολιτική αυτοθυσία που αποσκοπεί στο να σοκάρει τη χώρα ώστε να στηρίξει το αίτημά του για εξοικονόμηση 44 δισ. ευρώ στον προϋπολογισμό, για να αρχίσει η μείωση του εθνικού χρέους.

Η πραγματικότητα, όμως, είναι ότι έχει ενώσει όλα τα κόμματα της αντιπολίτευσης εναντίον του.

Οι πρόσφατες προειδοποιήσεις του για την ανάγκη οι πλούσιοι «boomers» να κάνουν θυσίες στο όνομα των νεότερων γενεών, αν και δικαιολογημένες, δεν πρόκειται να αλλάξουν πολλά.

Εάν αποπεμφθεί –κάτι που μοιάζει πιθανό, καθώς οι Σοσιαλιστές της κεντροαριστεράς έχουν συνταχθεί με την ακροδεξιά και την άκρα αριστερά στην αντιπολίτευση– τότε η δυναμική για δημοσιονομική λιτότητα θα υποχωρήσει ακόμη περισσότερο.

Οι ιδέες του Bayrou, όπως η κατάργηση αργιών, προφανώς δεν είναι δημοφιλείς ούτε θα ενίσχυαν την ανάπτυξη.

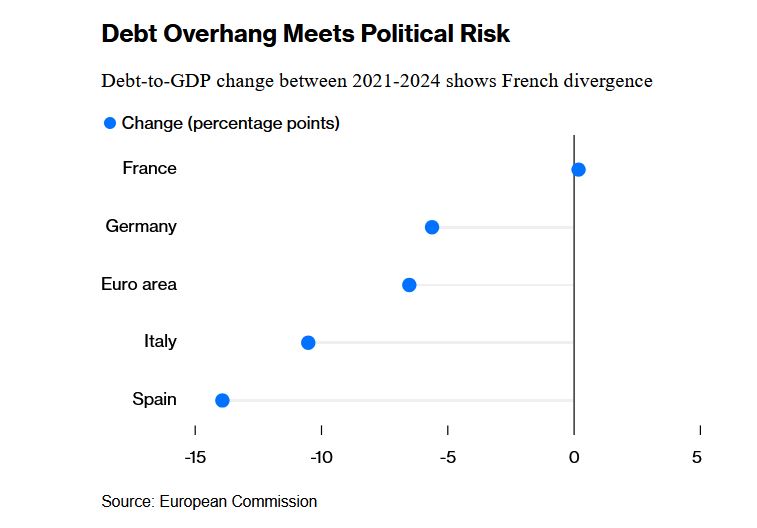

Ωστόσο, το πρόγραμμα των Σοσιαλιστών, που περιλαμβάνει επαναφορά του φόρου περιουσίας και μείωση του ορίου συνταξιοδότησης από τα 64 στα 62 έτη, αποτελεί άρνηση της πραγματικότητας μπροστά σε ένα έλλειμμα που ήδη αναμένεται να παραμείνει γύρω στο 5,5% του ΑΕΠ την επόμενη χρονιά.

Για τον Macron, ο οποίος δεν θα χαρεί να επιστρέψει στον βούρκο της εσωτερικής πολιτικής, όλα ξεκινούν από την αρχή: να συγκροτήσει νέα κυβέρνηση, να προσπαθήσει να διαμορφώσει πλειοψηφία, ή να καταφύγει σε έκτακτο προϋπολογισμό εάν δεν βρεθεί λύση.

Δεδομένης όμως της τάσης των λαϊκιστικών κομμάτων να ζητούν το δικό του «κεφάλι», το σενάριο των πρόωρων εκλογών δεν μπορεί να αποκλειστεί· ούτε και η παρόρμηση για κάτι ακόμη πιο ριψοκίνδυνο, όπως ένα δημοψήφισμα.

Αυτό σημαίνει περισσότερη αστάθεια σε μια χώρα όπου δύο στους τρεις ψηφοφόρους δηλώνουν ότι στηρίζουν ένα κίνημα «μπλοκάρετε τα πάντα» που υποστηρίζουν ορισμένα συνδικάτα — αν και σύμφωνα με τις δημοσκοπήσεις το δημόσιο χρέος αποτελεί επίσης κορυφαία ανησυχία, γεγονός που δείχνει τις αντιφάσεις της γαλλικής κοινωνίας.

Δημοσιονομική προσαρμογή

Γι’ αυτόν τον λόγο οι επενδυτές επανεξετάζουν τα γαλλικά στοιχεία ενεργητικού, καθώς η δημοσιονομική προσαρμογή και η πολιτική σαφήνεια καθυστερούν, ενώ οι πιστοληπτικές αξιολογήσεις παραμένουν στον αέρα.

Η Γαλλία ήταν η λιγότερο αγαπητή χρηματιστηριακή αγορά της Ευρωζώνης τον περασμένο μήνα, σύμφωνα με έρευνα της Bank of America Corp. μεταξύ Ευρωπαίων διαχειριστών κεφαλαίων, και έχει υποαποδώσει έναντι όλων των βασικών ανταγωνιστών της από την αρχή του έτους.

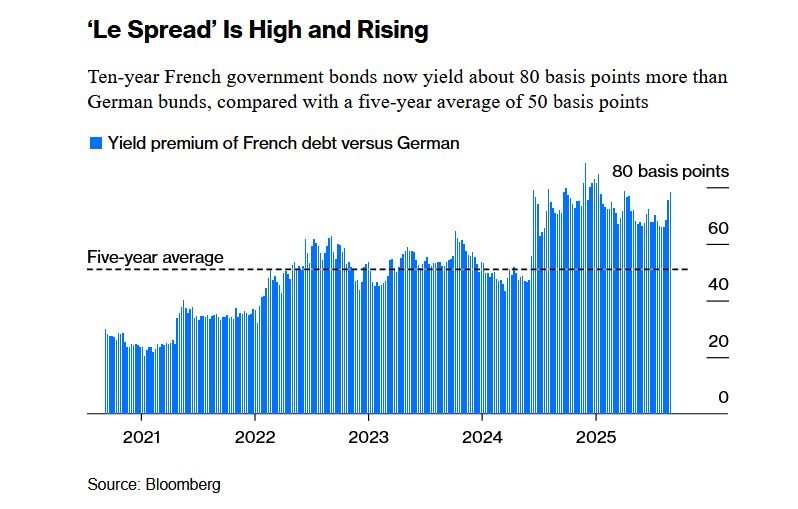

Το δημόσιο χρέος δεκαετούς λήξης της διαπραγματεύεται σε αποδόσεις παρόμοιες με της Ιταλίας — μια αξιοσημείωτη εξέλιξη, δεδομένου ότι η Ρώμη υπήρξε συνώνυμο της οικονομικής και πολιτικής δυσλειτουργίας.

Παράλληλα, η διαφορά απόδοσης με τη Γερμανία έχει φτάσει τις 80 μονάδες βάσης — νέες εκλογές θα μπορούσαν εύκολα να την οδηγήσουν στις 90 και πέρα.

Για να είμαστε σαφείς, δεν είναι όλα ζοφερά· η παρομοίωση με τη «νέα Ελλάδα» θα ήταν υπερβολική.

Το επιχειρηματικό κλίμα στη μεταποίηση πέρασε σε θετικό έδαφος και η Bloomberg Economics προβλέπει αύξηση του ΑΕΠ κατά 0,7% φέτος, καλύτερη από τη στασιμότητα της Γερμανίας.

Δημοσιονομικές ανησυχίες ταλανίζουν επίσης τη μετα-Brexit Βρετανία, όπου οι αποδόσεις των 30ετών gilts βρίσκονται στο υψηλότερο επίπεδο των τελευταίων 27 ετών.

Οι γηράσκουσες κοινωνίες, οι ακραίοι πολιτικοί και τα υψηλά ελλείμματα δεν αποτελούν σπάνιο φαινόμενο, και η Γαλλία παραμένει ελκυστική αγορά, σύμφωνα με την Celine-Marie Mechain, συμπροέδρο του Παρισιού στη Goldman Sachs Group Inc.

Ωστόσο, η ευθραυστότητα της Γαλλίας γίνεται ολοένα και πιο ορατή, καθώς το πολιτικό κλίμα αγγίζει τα όρια του μηδενισμού και τα αντικρουόμενα συμφέροντα συγκρούονται αντί να αντιμετωπίζουν τα βαθιά προβλήματα της ανάπτυξης, της παραγωγικότητας και της δημογραφίας.

Το τελευταίο έτος είδε τη χρηματοδότηση νεοφυών επιχειρήσεων να συρρικνώνεται, τις αναδιαρθρώσεις εταιρικού χρέους να συσσωρεύονται και περισσότερες ενδείξεις πλούσιων φορολογουμένων που εγκαταλείπουν τη χώρα.

Τα υψηλότερα ασφάλιστρα κινδύνου δεν βοηθούν: οι εκτιμήσεις του γαλλικού Υπουργείου Οικονομικών για το 2025 δείχνουν ότι μια αύξηση των επιτοκίων κατά 1% στο μεσο-μακροπρόθεσμο χρέος θα προσθέσει περίπου 30 δισ. ευρώ σε πρόσθετους τόκους έως το 2030.

Πρόκειται για ποσό σχεδόν ίσο με τον αμυντικό προϋπολογισμό, σε μια εποχή που η Ευρώπη χρειάζεται μια ενωμένη ήπειρο και τρισεκατομμύρια σε επενδύσεις για να διασφαλίσει το γεωπολιτικό της μέλλον.

Αυτό που απαιτείται δεν είναι εφησυχασμός αλλά επείγουσα δράση.

Με την ΕΚΤ να δηλώνει δημόσια ότι οποιαδήποτε κατάρρευση κυβέρνησης χώρας της Ευρωζώνης είναι «ανησυχητική», και να προειδοποιεί παράλληλα για κινδύνους στην οικονομική ανάπτυξη από έναν πιο προστατευτικό κόσμο, τώρα είναι η στιγμή για συντονισμένη δράση και όχι για αναμονή μέχρι το «μεγάλο φινάλε» του πολιτικού τσίρκου.

Επιμέλεια: Μουλάς Ομάρ

www.bankingnews.gr

Σε αυτό το εκτροχιασμένο πλαίσιο, σημειώνει η αρθρογράφος του Bloomberg Lionel Laurent, η Γαλλία αποπνέει μια αίσθηση Μεγάλου Σορταρίσματος («Le Big Short»).

Κάποιος θα ήλπιζε ότι οι υπεύθυνοι χάραξης πολιτικής στην Ευρωζώνη κάνουν κάτι περισσότερο από το να σταυρώνουν τα δάχτυλα.

Καταλύτης ήταν η ατημέλητη φιγούρα του Francois Bayrou, του τέταρτου πρωθυπουργού της Γαλλίας μέσα σε δύο χρόνια, ο οποίος είναι πλέον γνώριμο πρόσωπο στις τηλεοπτικές οθόνες καθώς ο κεντρώος ηγέτης προετοιμάζεται για την ψήφο εμπιστοσύνης που ο ίδιος ζήτησε και η οποία πιθανότατα θα αποτύχει.

Πρόκειται για μια πολιτική αυτοθυσία που αποσκοπεί στο να σοκάρει τη χώρα ώστε να στηρίξει το αίτημά του για εξοικονόμηση 44 δισ. ευρώ στον προϋπολογισμό, για να αρχίσει η μείωση του εθνικού χρέους.

Η πραγματικότητα, όμως, είναι ότι έχει ενώσει όλα τα κόμματα της αντιπολίτευσης εναντίον του.

Οι πρόσφατες προειδοποιήσεις του για την ανάγκη οι πλούσιοι «boomers» να κάνουν θυσίες στο όνομα των νεότερων γενεών, αν και δικαιολογημένες, δεν πρόκειται να αλλάξουν πολλά.

Εάν αποπεμφθεί –κάτι που μοιάζει πιθανό, καθώς οι Σοσιαλιστές της κεντροαριστεράς έχουν συνταχθεί με την ακροδεξιά και την άκρα αριστερά στην αντιπολίτευση– τότε η δυναμική για δημοσιονομική λιτότητα θα υποχωρήσει ακόμη περισσότερο.

Οι ιδέες του Bayrou, όπως η κατάργηση αργιών, προφανώς δεν είναι δημοφιλείς ούτε θα ενίσχυαν την ανάπτυξη.

Ωστόσο, το πρόγραμμα των Σοσιαλιστών, που περιλαμβάνει επαναφορά του φόρου περιουσίας και μείωση του ορίου συνταξιοδότησης από τα 64 στα 62 έτη, αποτελεί άρνηση της πραγματικότητας μπροστά σε ένα έλλειμμα που ήδη αναμένεται να παραμείνει γύρω στο 5,5% του ΑΕΠ την επόμενη χρονιά.

Για τον Macron, ο οποίος δεν θα χαρεί να επιστρέψει στον βούρκο της εσωτερικής πολιτικής, όλα ξεκινούν από την αρχή: να συγκροτήσει νέα κυβέρνηση, να προσπαθήσει να διαμορφώσει πλειοψηφία, ή να καταφύγει σε έκτακτο προϋπολογισμό εάν δεν βρεθεί λύση.

Δεδομένης όμως της τάσης των λαϊκιστικών κομμάτων να ζητούν το δικό του «κεφάλι», το σενάριο των πρόωρων εκλογών δεν μπορεί να αποκλειστεί· ούτε και η παρόρμηση για κάτι ακόμη πιο ριψοκίνδυνο, όπως ένα δημοψήφισμα.

Αυτό σημαίνει περισσότερη αστάθεια σε μια χώρα όπου δύο στους τρεις ψηφοφόρους δηλώνουν ότι στηρίζουν ένα κίνημα «μπλοκάρετε τα πάντα» που υποστηρίζουν ορισμένα συνδικάτα — αν και σύμφωνα με τις δημοσκοπήσεις το δημόσιο χρέος αποτελεί επίσης κορυφαία ανησυχία, γεγονός που δείχνει τις αντιφάσεις της γαλλικής κοινωνίας.

Δημοσιονομική προσαρμογή

Γι’ αυτόν τον λόγο οι επενδυτές επανεξετάζουν τα γαλλικά στοιχεία ενεργητικού, καθώς η δημοσιονομική προσαρμογή και η πολιτική σαφήνεια καθυστερούν, ενώ οι πιστοληπτικές αξιολογήσεις παραμένουν στον αέρα.

Η Γαλλία ήταν η λιγότερο αγαπητή χρηματιστηριακή αγορά της Ευρωζώνης τον περασμένο μήνα, σύμφωνα με έρευνα της Bank of America Corp. μεταξύ Ευρωπαίων διαχειριστών κεφαλαίων, και έχει υποαποδώσει έναντι όλων των βασικών ανταγωνιστών της από την αρχή του έτους.

Το δημόσιο χρέος δεκαετούς λήξης της διαπραγματεύεται σε αποδόσεις παρόμοιες με της Ιταλίας — μια αξιοσημείωτη εξέλιξη, δεδομένου ότι η Ρώμη υπήρξε συνώνυμο της οικονομικής και πολιτικής δυσλειτουργίας.

Παράλληλα, η διαφορά απόδοσης με τη Γερμανία έχει φτάσει τις 80 μονάδες βάσης — νέες εκλογές θα μπορούσαν εύκολα να την οδηγήσουν στις 90 και πέρα.

Για να είμαστε σαφείς, δεν είναι όλα ζοφερά· η παρομοίωση με τη «νέα Ελλάδα» θα ήταν υπερβολική.

Το επιχειρηματικό κλίμα στη μεταποίηση πέρασε σε θετικό έδαφος και η Bloomberg Economics προβλέπει αύξηση του ΑΕΠ κατά 0,7% φέτος, καλύτερη από τη στασιμότητα της Γερμανίας.

Δημοσιονομικές ανησυχίες ταλανίζουν επίσης τη μετα-Brexit Βρετανία, όπου οι αποδόσεις των 30ετών gilts βρίσκονται στο υψηλότερο επίπεδο των τελευταίων 27 ετών.

Οι γηράσκουσες κοινωνίες, οι ακραίοι πολιτικοί και τα υψηλά ελλείμματα δεν αποτελούν σπάνιο φαινόμενο, και η Γαλλία παραμένει ελκυστική αγορά, σύμφωνα με την Celine-Marie Mechain, συμπροέδρο του Παρισιού στη Goldman Sachs Group Inc.

Ωστόσο, η ευθραυστότητα της Γαλλίας γίνεται ολοένα και πιο ορατή, καθώς το πολιτικό κλίμα αγγίζει τα όρια του μηδενισμού και τα αντικρουόμενα συμφέροντα συγκρούονται αντί να αντιμετωπίζουν τα βαθιά προβλήματα της ανάπτυξης, της παραγωγικότητας και της δημογραφίας.

Το τελευταίο έτος είδε τη χρηματοδότηση νεοφυών επιχειρήσεων να συρρικνώνεται, τις αναδιαρθρώσεις εταιρικού χρέους να συσσωρεύονται και περισσότερες ενδείξεις πλούσιων φορολογουμένων που εγκαταλείπουν τη χώρα.

Τα υψηλότερα ασφάλιστρα κινδύνου δεν βοηθούν: οι εκτιμήσεις του γαλλικού Υπουργείου Οικονομικών για το 2025 δείχνουν ότι μια αύξηση των επιτοκίων κατά 1% στο μεσο-μακροπρόθεσμο χρέος θα προσθέσει περίπου 30 δισ. ευρώ σε πρόσθετους τόκους έως το 2030.

Πρόκειται για ποσό σχεδόν ίσο με τον αμυντικό προϋπολογισμό, σε μια εποχή που η Ευρώπη χρειάζεται μια ενωμένη ήπειρο και τρισεκατομμύρια σε επενδύσεις για να διασφαλίσει το γεωπολιτικό της μέλλον.

Αυτό που απαιτείται δεν είναι εφησυχασμός αλλά επείγουσα δράση.

Με την ΕΚΤ να δηλώνει δημόσια ότι οποιαδήποτε κατάρρευση κυβέρνησης χώρας της Ευρωζώνης είναι «ανησυχητική», και να προειδοποιεί παράλληλα για κινδύνους στην οικονομική ανάπτυξη από έναν πιο προστατευτικό κόσμο, τώρα είναι η στιγμή για συντονισμένη δράση και όχι για αναμονή μέχρι το «μεγάλο φινάλε» του πολιτικού τσίρκου.

Επιμέλεια: Μουλάς Ομάρ

www.bankingnews.gr

Δεν υπάρχουν σχόλια

Σημείωση: Μόνο ένα μέλος αυτού του ιστολογίου μπορεί να αναρτήσει σχόλιο.