Επιστρατεύουν τον Ray Dalio στο Πεκίνο

Επιστρατεύουν τον Ray Dalio στο Πεκίνο – Οι τραπεζίτες οπαδοί της δημοσιονομικής πειθαρχίας δίνουν μάχη κατά της πολιτικής του Xi

Τα «γεράκια του ελλείμματος»

στην Κίνα βρίσκουν στήριξη για τα επιχειρήματά τους εναντίον της

δημοσιονομικής δαπάνης στα δημοφιλή έργα του διάσημου διαχειριστή hedge

fund Ray Dalio, ο οποίος υποστηρίζει ότι η υπερβολική συσσώρευση χρέους

οδηγεί αναπόφευκτα σε χρηματοπιστωτικές κρίσεις

Η οικονομική διαμάχη συνεχίζει να «σιγοβράζει» στην Κίνα ανάμεσα σε «γεράκια του ελλείμματος» και «περιστέρια», καθώς το Πεκίνο αυξάνει τον λόγο ελλείμματος.χρέους σε ιστορικά υψηλά επίπεδα και ξεκινά τη μεγαλύτερη καμπάνια δημοσιονομικής τόνωσης μετά την Παγκόσμια Χρηματοπιστωτική Κρίση.

Οι υποστηρικτές εκατέρωθεν της κινεζικής συζήτησης περί δημοσιονομικής πολιτικής αντλούν έμπνευση από ετερόδοξες μακροοικονομικές θεωρίες που προέρχονται από το εξωτερικό.

Τα «γεράκια του ελλείμματος» στην Κίνα βρίσκουν στήριξη για τα επιχειρήματά τους εναντίον της δημοσιονομικής δαπάνης στα δημοφιλή έργα του διάσημου διαχειριστή hedge fund Ray Dalio, ο οποίος υποστηρίζει ότι η υπερβολική συσσώρευση χρέους οδηγεί αναπόφευκτα σε χρηματοπιστωτικές κρίσεις.

Αντίθετα, τα «περιστέρια» προσφεύγουν στη Σύγχρονη Νομισματική Θεωρία (Modern Monetary Theory – MMT), ώστε να στηρίξουν τα επιχειρήματά τους υπέρ των ελλειμματικών δαπανών, ως ασφαλούς τρόπου διατήρησης της κινεζικής οικονομίας.

Αυτή η διαίρεση αποτυπώθηκε με τον πιο χαρακτηριστικό τρόπο σε μία σφοδρή επίθεση εναντίον των έργων του Ray Dalio, που εξαπέλυσε πρόσφατα ο Xu Gao, επικεφαλής οικονομολόγος της Bank of China International.

Ο Xu επικαλείται τη MMT για να υποστηρίξει ότι η Κίνα χρειάζεται να αυξήσει τα επίπεδα χρέους της, αντί να επιδιώξει μια «όμορφη απομόχλευση» (beautiful deleveraging) όπως συνιστά ο Dalio.

Τα έργα του Dalio κερδίζουν έδαφος στην Κίνα

Οι απόψεις του Ray Dalio έχουν βρει ενθουσιώδες κοινό ανάμεσα σε πολλούς οικονομολόγους στην Κίνα, εν μέσω ανησυχιών για τη δημοσιονομική πολιτική που υπήρξε σε επεκτατική κατάσταση για μεγάλο μέρος της περιόδου από την Παγκόσμια Χρηματοπιστωτική Κρίση.

Η κινεζική μετάφραση του βιβλίου του Dalio, Principles, βρέθηκε στην κορυφή της ετήσιας λίστας των πιο δημοφιλών βιβλίων επιχειρηματικού περιεχομένου στο Douban μετά την κυκλοφορία της το 2018.

Από τότε, κινεζικές μεταφράσεις των έργων του Dalio έχουν δημοσιευθεί με ευρεία δημοτικότητα, περιλαμβανομένων των Big Debt Crises το 2019 και Principles for Dealing with the Changing World Order: Why Nations Succeed and Fail νωρίτερα φέτος.

Ο Ray Dalio είναι ιδρυτής και συν-επικεφαλής επενδυτικός διευθυντής της Bridgewater Associates, που κάποτε κατατάχθηκε ως το μεγαλύτερο hedge fund στον κόσμο.

Η βασική του μακροοικονομική θέση είναι ότι οι κύκλοι υπερβολικής δημιουργίας χρέους είναι η κύρια αιτία των χρηματοπιστωτικών κρίσεων από τον Δεύτερο Παγκόσμιο Πόλεμο.

«Σε μακροπρόθεσμο επίπεδο, τα χρέη δεν μπορούν να αυξάνονται γρηγορότερα από τα εισοδήματα που απαιτούνται για την εξυπηρέτησή τους, και τα επιτόκια δεν μπορούν να είναι πολύ υψηλά για τους δανειολήπτες ή πολύ χαμηλά για τους δανειστές για πολύ καιρό», γράφει ο Dalio.

«Οι μεγάλες κρίσεις χρέους εμφανίζονται όταν τα ποσά οφειλόμενων περιουσιακών στοιχείων και χρεών γίνονται υπερβολικά σε σχέση με το χρήμα και/ή τα αγαθά και τις υπηρεσίες που υπάρχουν».

Ο Dalio υποστηρίζει ότι οι «κρίσεις χρέους είναι αναπόφευκτες» λόγω των ατελειών στη διαδικασία δανεισμού και της τάσης του κύκλου του χρέους να δημιουργεί φούσκες και καταρρεύσεις στις αγορές περιουσιακών στοιχείων λόγω ψυχολογικών επιδράσεων στους επενδυτές.

Προτείνει τη χρήση μιας «όμορφης απομόχλευσης» για τη μείωση του χρέους χωρίς να προκληθεί οικονομική κρίση.

Αυτό περιλαμβάνει τόσο την αναδιάρθρωση του χρέους για τη διάχυση των πληρωμών στο χρόνο, όσο και τη χρησιμοποίηση εκτύπωσης χρήματος από τις κεντρικές τράπεζες για αγορά χρέους.

Ο στόχος της «όμορφης απομόχλευσης» είναι να μειωθεί το βάρος του χρέους και να παραχθεί ονομαστική οικονομική ανάπτυξη, ώστε τα χρέη να μειώνονται σε σχέση με τα εισοδήματα.

Ο Xia Chun, επικεφαλής οικονομολόγος της Forthright Financial Holdings, δηλώνει ότι λίγοι έχουν αμφισβητήσει δημόσια τις δηλώσεις του Dalio στην κινεζική οικονομική κοινότητα μετά τη δημοσίευση των κινεζικών εκδόσεων των έργων του.

«Στον κινεζόφωνο κόσμο, η δημόσια κριτική της έρευνας και των απόψεων του Dalio είναι εξαιρετικά σπάνια», γράφει ο Xia.

Οι υποστηρικτές εκατέρωθεν της κινεζικής συζήτησης περί δημοσιονομικής πολιτικής αντλούν έμπνευση από ετερόδοξες μακροοικονομικές θεωρίες που προέρχονται από το εξωτερικό.

Τα «γεράκια του ελλείμματος» στην Κίνα βρίσκουν στήριξη για τα επιχειρήματά τους εναντίον της δημοσιονομικής δαπάνης στα δημοφιλή έργα του διάσημου διαχειριστή hedge fund Ray Dalio, ο οποίος υποστηρίζει ότι η υπερβολική συσσώρευση χρέους οδηγεί αναπόφευκτα σε χρηματοπιστωτικές κρίσεις.

Αντίθετα, τα «περιστέρια» προσφεύγουν στη Σύγχρονη Νομισματική Θεωρία (Modern Monetary Theory – MMT), ώστε να στηρίξουν τα επιχειρήματά τους υπέρ των ελλειμματικών δαπανών, ως ασφαλούς τρόπου διατήρησης της κινεζικής οικονομίας.

Αυτή η διαίρεση αποτυπώθηκε με τον πιο χαρακτηριστικό τρόπο σε μία σφοδρή επίθεση εναντίον των έργων του Ray Dalio, που εξαπέλυσε πρόσφατα ο Xu Gao, επικεφαλής οικονομολόγος της Bank of China International.

Ο Xu επικαλείται τη MMT για να υποστηρίξει ότι η Κίνα χρειάζεται να αυξήσει τα επίπεδα χρέους της, αντί να επιδιώξει μια «όμορφη απομόχλευση» (beautiful deleveraging) όπως συνιστά ο Dalio.

Τα έργα του Dalio κερδίζουν έδαφος στην Κίνα

Οι απόψεις του Ray Dalio έχουν βρει ενθουσιώδες κοινό ανάμεσα σε πολλούς οικονομολόγους στην Κίνα, εν μέσω ανησυχιών για τη δημοσιονομική πολιτική που υπήρξε σε επεκτατική κατάσταση για μεγάλο μέρος της περιόδου από την Παγκόσμια Χρηματοπιστωτική Κρίση.

Η κινεζική μετάφραση του βιβλίου του Dalio, Principles, βρέθηκε στην κορυφή της ετήσιας λίστας των πιο δημοφιλών βιβλίων επιχειρηματικού περιεχομένου στο Douban μετά την κυκλοφορία της το 2018.

Από τότε, κινεζικές μεταφράσεις των έργων του Dalio έχουν δημοσιευθεί με ευρεία δημοτικότητα, περιλαμβανομένων των Big Debt Crises το 2019 και Principles for Dealing with the Changing World Order: Why Nations Succeed and Fail νωρίτερα φέτος.

Ο Ray Dalio είναι ιδρυτής και συν-επικεφαλής επενδυτικός διευθυντής της Bridgewater Associates, που κάποτε κατατάχθηκε ως το μεγαλύτερο hedge fund στον κόσμο.

Η βασική του μακροοικονομική θέση είναι ότι οι κύκλοι υπερβολικής δημιουργίας χρέους είναι η κύρια αιτία των χρηματοπιστωτικών κρίσεων από τον Δεύτερο Παγκόσμιο Πόλεμο.

«Σε μακροπρόθεσμο επίπεδο, τα χρέη δεν μπορούν να αυξάνονται γρηγορότερα από τα εισοδήματα που απαιτούνται για την εξυπηρέτησή τους, και τα επιτόκια δεν μπορούν να είναι πολύ υψηλά για τους δανειολήπτες ή πολύ χαμηλά για τους δανειστές για πολύ καιρό», γράφει ο Dalio.

«Οι μεγάλες κρίσεις χρέους εμφανίζονται όταν τα ποσά οφειλόμενων περιουσιακών στοιχείων και χρεών γίνονται υπερβολικά σε σχέση με το χρήμα και/ή τα αγαθά και τις υπηρεσίες που υπάρχουν».

Ο Dalio υποστηρίζει ότι οι «κρίσεις χρέους είναι αναπόφευκτες» λόγω των ατελειών στη διαδικασία δανεισμού και της τάσης του κύκλου του χρέους να δημιουργεί φούσκες και καταρρεύσεις στις αγορές περιουσιακών στοιχείων λόγω ψυχολογικών επιδράσεων στους επενδυτές.

Προτείνει τη χρήση μιας «όμορφης απομόχλευσης» για τη μείωση του χρέους χωρίς να προκληθεί οικονομική κρίση.

Αυτό περιλαμβάνει τόσο την αναδιάρθρωση του χρέους για τη διάχυση των πληρωμών στο χρόνο, όσο και τη χρησιμοποίηση εκτύπωσης χρήματος από τις κεντρικές τράπεζες για αγορά χρέους.

Ο στόχος της «όμορφης απομόχλευσης» είναι να μειωθεί το βάρος του χρέους και να παραχθεί ονομαστική οικονομική ανάπτυξη, ώστε τα χρέη να μειώνονται σε σχέση με τα εισοδήματα.

Ο Xia Chun, επικεφαλής οικονομολόγος της Forthright Financial Holdings, δηλώνει ότι λίγοι έχουν αμφισβητήσει δημόσια τις δηλώσεις του Dalio στην κινεζική οικονομική κοινότητα μετά τη δημοσίευση των κινεζικών εκδόσεων των έργων του.

«Στον κινεζόφωνο κόσμο, η δημόσια κριτική της έρευνας και των απόψεων του Dalio είναι εξαιρετικά σπάνια», γράφει ο Xia.

Η καταγγελία των απόψεων του Dalio

Ωστόσο, αυτό έχει αλλάξει πρόσφατα με τη δημοσίευση ενός δοκιμίου 9.000 λέξεων με τίτλο «Πού βρίσκονται τα λάθη στην αντίληψη του Dalio για το εθνικό χρέος» από τον Xu Gao, επικεφαλής οικονομολόγο της Bank of China International.

Ο Xu είναι καυστικός στην αξιολόγησή του για τη θεωρία του Dalio περί κύκλου χρέους, κατηγορώντας τον θρύλο των hedge funds για «αδυναμία να αναγνωρίσει την άγνοιά του στη μακροοικονομία» και για «λανθασμένη εφαρμογή των μεθόδων μακροοικονομικής ανάλυσης».

Ο Xia Chun επισημαίνει ότι η επίθεση του Xu στον Dalio αποτελεί μέρος της συνεχιζόμενης διαμάχης μεταξύ των «γερακιών» και των «περιστεριών» στην Κίνα σχετικά με τις δαπάνες που χρηματοδοτούνται μέσω χρέους.

Το 2023, ο Xu Gao και η Zhao Yanqing από το Πανεπιστήμιο Xiamen συμμετείχαν σε παρατεταμένη διαδικτυακή αντιπαράθεση με τον Zhao Jian, διακεκριμένο μακροοικονομολόγο και επικεφαλής του Ερευνητικού Ινστιτούτου Xijing, σχετικά με τα επίπεδα χρέους της Κίνας.

Οι συζητήσεις αυτές προσέλκυσαν τη συμμετοχή πολλών άλλων Κινέζων οικονομολόγων που υποστήριζαν είτε τη μία είτε την άλλη πλευρά στη διαμάχη για τη δημοσιονομική πολιτική.

Η πρόσφατη κριτική του Xu Gao στον Dalio επεκτείνει τα θέματα των συζητήσεών του με τον Zhao Jian το 2023.

Ο οικονομολόγος της Bank of China ζητά τώρα από το Πεκίνο να προχωρήσει σε περαιτέρω δαπάνες χρηματοδοτούμενες από χρέος για να αντιμετωπίσει τις τρέχουσες οικονομικές προκλήσεις.

Γιατί ο Xu Gao πιστεύει ότι ο Dalio δεν κατανοεί τη μακροοικονομία

Ο Xu Gao υποστηρίζει ότι ο Ray Dalio απέτυχε να κατανοήσει τις μακροοικονομικές πραγματικότητες για δύο βασικούς λόγους.

Ο πρώτος είναι ότι ο Dalio χρησιμοποιεί μια «μικροοικονομική νοοτροπία» όταν αντιμετωπίζει τα μακροοικονομικά ζητήματα του εθνικού χρέους.

Ο δεύτερος είναι ότι ο Dalio βλέπει τη μακροοικονομία ως μια μηχανή που υπακούει σε άκαμπτους νόμους.

Ο Xu, αντίθετα, τη θεωρεί ένα δυναμικό και μεταβλητό ον, που αντιδρά διαφορετικά στις ίδιες πολιτικές ανάλογα με τις συνθήκες προσφοράς και ζήτησης.

1. Οι μικροοικονομικές αρχές δεν εφαρμόζονται σε νομισματικά κυρίαρχες χώρες

Το πρώτο επιχείρημα του Xu είναι ότι ο Dalio έκανε το λάθος να χρησιμοποιεί διαισθητικές μικροοικονομικές προσεγγίσεις – που εφαρμόζονται σε άτομα και επιχειρήσεις – στα οικονομικά προβλήματα των κυρίαρχων κρατών.

«Το πρόβλημα του Dalio δεν είναι μόνο ότι καταλήγει σε μεροληπτικά συμπεράσματα για το δημόσιο χρέος, αλλά και ότι εφαρμόζει λανθασμένα μεθόδους οικονομικής ανάλυσης», γράφει ο Xu.

«Χρησιμοποιεί ακατάλληλα μια μικροοικονομική νοοτροπία για να σκεφτεί μακροοικονομικά προβλήματα, παίρνοντας έτσι λανθασμένα αποτελέσματα από λανθασμένες μεθόδους».

Ο Xu επισημαίνει ότι το χρέος των χωρών με νομισματική κυριαρχία διαφέρει θεμελιωδώς από το χρέος των ατόμων και των επιχειρήσεων που εξαρτώνται από εξωτερικές ταμειακές ροές.

«Σε μικροοικονομικό επίπεδο, το χρέος των ατόμων ή των επιχειρήσεων είναι αρκετά εύκολο να κατανοηθεί και είναι θεμελιωδώς διαισθητικό», γράφει.

«Οι ταμειακές ροές τους πρέπει να καλύπτουν τις αποπληρωμές κεφαλαίου και τόκων για το χρέος τους ανά πάσα στιγμή, ώστε να είναι βιώσιμο. Αν αυτό δεν ισχύει, τότε αυτά τα άτομα ή οι επιχειρήσεις θα χρεοκοπήσουν.

Αν αλλάξουμε το αντικείμενο ανάλυσης στο χρέος μακροοικονομικών οντοτήτων (εθνικό), η μικροοικονομική προσέγγιση δεν είναι πλέον εφαρμόσιμη».

Η κρίσιμη διάκριση για τον Xu είναι ότι τα κράτη διαθέτουν κεντρικές τράπεζες ή νομισματικές αρχές που μπορούν να δημιουργούν χρήμα ex nihilo.

«Η κυβέρνηση διαθέτει το δικαίωμα να εκδώσει το δικό της κυρίαρχο νόμισμα», γράφει.

«Η κυβέρνηση μπορεί πάντα να χρησιμοποιεί την εκτύπωση χαρτονομισμάτων για να αποπληρώσει το χρέος σε δικό της νόμισμα, και δεν θα φτάσει ποτέ στο σημείο να χρεοκοπήσει. Θεωρητικά, αν χρειάζεται ταμειακή ροή σε δικό της νόμισμα, απλώς μπορεί να την τυπώσει.

Οι ταμειακές ροές των ατόμων και των επιχειρήσεων είναι σε μεγάλο βαθμό εξωγενείς, ενώ οι ταμειακές ροές μιας κυβέρνησης είναι ενδογενείς».

Ο Xu αναγνωρίζει ότι υπάρχουν εξαιρέσεις στην πρόσφατη ιστορία – η Ασιατική Χρηματοπιστωτική Κρίση του 1997 και η Ευρωπαϊκή κρίση δημόσιου χρέους 2009–2018.

Υποστηρίζει όμως ότι αυτές είναι εξαιρέσεις που επιβεβαιώνουν τον κανόνα, επειδή και στις δύο περιπτώσεις τα κυρίαρχα κράτη δεν μπορούσαν να τυπώσουν τα χρήματα που χρειαζόντουσαν για να εξοφλήσουν τα χρέη τους.

Στην περίπτωση της Ευρωπαϊκής κρίσης, αυτό συνέβη επειδή χώρες όπως η Ελλάδα και η Ισπανία είχαν παραχωρήσει τη νομισματική κυριαρχία στην Ευρωπαϊκή Κεντρική Τράπεζα όταν έγιναν μέλη της ΕΕ.

Για χώρες που επλήγησαν από την Ασιατική κρίση, μεγάλο μέρος των χρεών τους οφείλονταν σε ξένους δανειστές, με αποτέλεσμα οι κεντρικές τους τράπεζες να μην μπορούν να εκτυπώσουν το απαιτούμενο νόμισμα.

2. «Η μακροοικονομία δεν είναι μηχανή»

Ο Xu λέει ότι το δεύτερο κύριο λάθος του Dalio βρίσκεται στην αντίληψή του για τη μακροοικονομία ως μηχανικό κατασκευασμα που διέπεται από αμετάβλητους νόμους.

«Ο Dalio φαντάζεται λανθασμένα τη μακροοικονομία ως μηχανή», γράφει ο Xu.

«Το 2008, ο Dalio έγραψε το 'How the Economic Machine Works'. Η πρώτη γραμμή λέει ότι 'η οικονομία είναι σαν μηχανή'.

Το βιβλίο του 2025 'Why Nations Fail' χρησιμοποιεί επίσης αυτή την έννοια στην πρώτη ενότητα του πρώτου κεφαλαίου.

Συνεπώς, δεν μπορεί να δει τις διαφορές στη μακροοικονομική λογική υπό διαφορετικές μακροοικονομικές συνθήκες».

Σύμφωνα με τον Xu, «η μηχανιστική μέθοδος που βλέπει τη μακροοικονομία ως μηχανή αποδείχθηκε ψευδής εδώ και καιρό και είναι μια μεθοδολογία που εγκατέλειψαν οι οικονομολόγοι πριν από πάνω από μισό αιώνα».

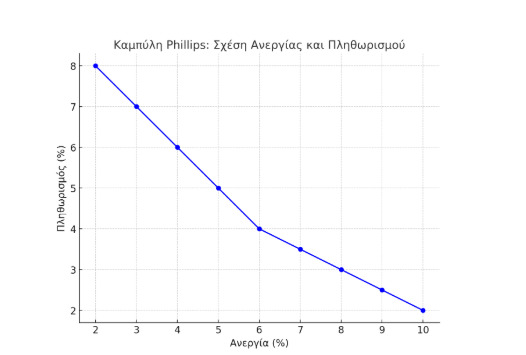

Αναφέρεται ειδικά στη μοίρα της καμπύλης Phillips, η οποία προτάθηκε το 1958 και υποθέτει αντίστροφη συσχέτιση μεταξύ πληθωρισμού και ποσοστών ανεργίας.

Η καμπύλη Phillips εμφανίστηκε ως «σιδηρούς νόμος» της μακροοικονομίας τη δεκαετία του 1970, όταν χρησιμοποιήθηκε για σημαντικές πολιτικές αποφάσεις.

Τότε όμως το φαινόμενο της στασιμοπληθωρισμού ανέτρεψε τις υποθέσεις της καμπύλης Phillips, προκαλώντας ταυτόχρονα υψηλό πληθωρισμό και υψηλή ανεργία.

«Η εξαφάνιση της καμπύλης Phillips ώθησε την επανάσταση των ορθολογικών προσδοκιών στη μακροοικονομία τη δεκαετία του 1970, με αποτέλεσμα οι μακροοικονομολόγοι να εγκαταλείψουν πλήρως την μηχανιστική τους αντίληψη», γράφει ο Xu.

«Το μάθημα για όσους προσπαθούν να κατανοήσουν τη μακροοικονομία είναι το εξής – να μην θεωρούν τη μακροοικονομία ως μηχανή.

Η μακροοικονομία έχει διάφορους αιτιακούς δεσμούς και αντίθετες συμπεριφορές, οι οποίες αλλάζουν ανάλογα με τις μακροοικονομικές συνθήκες.

(σ.σ. Η Καμπύλη του Phillips (Phillips curve) είναι μια μακροοικονομική σχέση που δείχνει τη σύνδεση ανάμεσα στον πληθωρισμό και την ανεργία).

Αυτή η ‘μηχανή’ είναι περίεργη γιατί είναι ζωντανή – έχει προσδοκίες για το μέλλον και αποτελείται από ανθρώπους των οποίων η συμπεριφορά θα αλλάξει μόλις αλλάξουν οι προσδοκίες τους».

«Οι χώρες μπορούν να αυξάνουν το χρέος τους σχεδόν επ’ αόριστον χωρίς φόβο κρίσης»

Επειδή η μακροοικονομία δεν είναι μηχανή υποκείμενη σε σταθερούς και αμετάβλητους νόμους, ο Xu υποστηρίζει ότι το ίδιο σύνολο πολιτικών μπορεί να έχει διαφορετικά αποτελέσματα ανάλογα με τις μακροοικονομικές συνθήκες.

Γι’ αυτό ο Xu πιστεύει ότι οι εθνικές οικονομίες μπορούν να εφαρμόζουν δαπάνες χρηματοδοτούμενες από χρέος σχεδόν επ’ αόριστον, υπό τις κατάλληλες συνθήκες, χωρίς φόβο πληθωρισμού ή χρηματοπιστωτικής κρίσης.

«Επειδή ο Dalio βλέπει τη μακροοικονομία ως μηχανή, πιστεύει λανθασμένα ότι μια σταθερή συμπεριφορά θα φέρει σταθερά αποτελέσματα», γράφει ο Xu.

«Πιστεύει ότι η εκτύπωση χρημάτων από την κεντρική τράπεζα για την αντιμετώπιση μιας κρίσης χρέους θα οδηγήσει αναπόφευκτα σε υποτίμηση του νομίσματος.

Ωστόσο, στην πραγματικότητα αυτό δεν ισχύει απαραίτητα.

Η εκτύπωση χρημάτων μπορεί να οδηγήσει σε υποτίμηση ή σε ανατίμηση του νομίσματος – το αποτέλεσμα εξαρτάται από τις μακροοικονομικές συνθήκες».

Σύμφωνα με τον Xu, οι συνθήκες που επιτρέπουν την έκδοση χρήματος χωρίς κίνδυνο πληθωρισμού ή χρηματοπιστωτικής κρίσης είναι: i) ανεπαρκής εγχώρια ζήτηση και ii) υπερπληθώρα παραγωγικής ικανότητας.

Και οι δύο αυτές συνθήκες χαρακτηρίζουν σήμερα την κινεζική οικονομία.

«Όταν η εγχώρια ζήτηση είναι ανεπαρκής, η αύξηση της προσφοράς χρήματος δεν θα προκαλέσει πληθωρισμό – αντιθέτως, θα βοηθήσει στην ελάφρυνση των αποπληθωριστικών πιέσεων και δεν θα προκαλέσει μακροοικονομική αστάθεια», γράφει ο Xu.

Υπό αυτές τις συνθήκες, ο Xu πιστεύει ότι «η κυβέρνηση μπορεί να χρησιμοποιήσει τη δημιουργία χρήματος για να αποπληρώσει το εσωτερικό χρέος σε εθνικό νόμισμα», χωρίς να ανησυχεί για υπερπληθωρισμό.

Η άποψη του Xu είναι ότι ο θεμελιώδης περιορισμός για τα επίπεδα χρέους ενός έθνους δεν είναι οι ταμειακές ροές, αλλά οι παραγωγικές του δυνατότητες.

«Όσο η παραγωγική ικανότητα μιας χώρας είναι μεγαλύτερη από τη εγχώρια ζήτηση (και η εγχώρια ζήτηση είναι ανεπαρκής), τότε το χρέος της είναι βιώσιμο… μπορεί να αποφύγει πλήρως μια κρίση χρέους», γράφει.

Για τον ίδιο λόγο, η εκτύπωση χρημάτων μπορεί να έχει σοβαρές πληθωριστικές συνέπειες για χώρες όπου η ζήτηση είναι υπερβολική ενώ η παραγωγική ικανότητα ανεπαρκής.

«Αν μια χώρα έχει υπερβάλλουσα εγχώρια ζήτηση και ανεπαρκή παραγωγική ικανότητα – δηλαδή η εγχώρια παραγωγική ικανότητα είναι μικρότερη από τη ζήτηση – τότε η έκδοση χρήματος θα αυξήσει ακόμη περισσότερο τη ζήτηση και θα προκαλέσει έντονες πληθωριστικές πιέσεις από τη ζήτηση». άνοδος της MMT στην Κίνα

Ο Xu λέει ότι οι μακροοικονομικές συνθήκες που επιτρέπουν ασφαλή αύξηση του χρέους περιγράφονται επαρκώς από τη Θεωρία Σύγχρονης Νομισματικής Πολιτικής (Modern Monetary Theory, MMT), η οποία πρόσφατα έχει αναδειχθεί στην οικονομική συζήτηση στην Κίνα.

«Αυτή είναι η κατάσταση που περιγράφεται από την MMT, η οποία έγινε δημοφιλής τα τελευταία χρόνια», γράφει ο Xu.

Ο Xia Chun αναφέρει ότι η MMT έκανε την πρώτη της εμφάνιση στην Κίνα στις αρχές του 2020, όταν θεωρήθηκε μια ενδιαφέρουσα σχολή ετεροδόξου οικονομικού στοχασμού.

Σε αντίθεση με τις απόψεις του Dalio, οι οποίες ήταν ευρέως αποδεκτές, η MMT δέχθηκε κριτική από σχεδόν όλους τους Κινέζους οικονομολόγους που ανήκαν στο κυρίαρχο ρεύμα.

«Συνοπτικά, παρανοήθηκε ως “νομισματοποίηση του χρέους”», γράφει ο Xia.

«Θεωρήθηκε ότι η κυβέρνηση επεκτείνει ανεύθυνα τη δημοσιονομική δαπάνη και μετά χρησιμοποιεί την εκτύπωση χρήματος για να λύσει το πρόβλημα».

Σύμφωνα με τον Xia, το άρθρο του τον Μάιο του 2020 με τίτλο "Κυρίαρχη Οικονομική Σκέψη vs Θεωρία Σύγχρονης Νομισματικής Πολιτικής – ποια έχει μεγαλύτερα ελαττώματα"

είναι ίσως το πρώτο άρθρο στην Κίνα που υποστηρίζει την σκέψη της MMT.

Ο Xia Chun υποστηρίζει ότι οι απόψεις του Xu Gao στην κριτική του προς τον Dalio είναι θεμελιωδώς συνεπείς με τα βασικά επιχειρήματα της MMT.

Μπορεί η Κίνα να αυξήσει το χρέος απεριόριστα;

Το συμπέρασμα τόσο του Xu Gao όσο και του Xia Chun, που αντλεί στήριξη από την MMT, είναι ότι η Κίνα μπορεί να προχωρήσει σε δημοσιονομικές δαπάνες με βάση το χρέος στην τρέχουσα μακροοικονομική της κατάσταση, χωρίς να φοβάται σημαντικές αρνητικές συνέπειες όπως ο πληθωρισμός ή η κρίση χρέους.

Η Κίνα διαθέτει επί του παρόντος όλες τις συνθήκες που επιτρέπουν ασφαλή δημοσιονομική δαπάνη:

• Ανεπαρκής εγχώρια ζήτηση.

• Υπερβολική παραγωγική ικανότητα.

• Χαμηλός πληθωρισμός.

Οι κορυφαίοι πολιτικοί ηγέτες του Πεκίνου έχουν επισημάνει ρητά κάθε μία από αυτές τις συνθήκες ως κύριες προκλήσεις που αντιμετωπίζει η κινεζική οικονομία σήμερα.

Το Πεκίνο έχει ξεκινήσει καμπάνια «cash-for-clunkers» για να επιδοτήσει την κατανάλωση των νοικοκυριών, με στόχο την ενίσχυση της εγχώριας ζήτησης.

Ο στόχος του δεύτερου μισού της εκστρατείας του Xi για την καταπολέμηση του «involuted competition» και της δημιουργίας μιας ενιαίας εθνικής αγοράς είναι η μείωση της υπερβολικής παραγωγικής ικανότητας σε βασικούς βιομηχανικούς τομείς.

Οι Κινέζοι αξιωματούχοι έχουν επίσης εκφράσει ανησυχία για την συνεχιζόμενη αποπληθωριστική πίεση που προκύπτει από την ανισορροπία προσφοράς-ζήτησης.

Ο δείκτης PPI μειώθηκε κατά 3,6% σε ετήσια βάση τον Ιούλιο, ενώ ο CPI μόλις πέρασε σε θετικό έδαφος τον Ιανουάριο και τον Ιούνιο του πρώτου εξαμήνου του 2025.

Γι’ αυτόν τον λόγο, ο Xu υποστηρίζει έντονα την αύξηση των δαπανών με βάση το χρέος στην Κίνα, αντίθετα με την μακροοικονομική συνταγή του Dalio για «όμορφο deleveraging».

«Ο Dalio λέει ότι υπό ιδανικές συνθήκες, οι Κινέζοι πολιτικοί θα επιτύχουν γρήγορα και με τόλμη ένα όμορφο deleveraging», γράφει ο Xu.

«Προφανώς θεωρεί ότι το μέγεθος του κινεζικού χρέους είναι ήδη πολύ υψηλό και ότι πρέπει να γίνει deleveraging για να μειωθεί ο κίνδυνος χρέους.

Αλλά όταν κάνει αυτήν την κρίση, δεν έχει παρατηρήσει καθόλου το τρέχον περιβάλλον ανεπαρκούς ζήτησης και υπερβολικών αποταμιεύσεων στην Κίνα, το οποίο καθιστά τη συσσώρευση χρέους λογική και αναγκαία».

Ο Xu πιστεύει ότι οι προσπάθειες για deleveraging της κινεζικής οικονομίας είναι η πραγματική αιτία των προβλημάτων της και ότι η καλύτερη λύση βρίσκεται στην αύξηση του χρέους.

«Στην πραγματικότητα, ακριβώς επειδή τα τελευταία χρόνια η Κίνα υπερβολικά και αυστηρά μείωσε το leverage και περιορίστηκε η λογική αύξηση του χρέους, οι εγχώριες αποταμιεύσεις δεν μπόρεσαν να μετατραπούν σε επενδύσεις μέσω χρέους», γράφει.

«Αυτό έχει προσθέσει μεγαλύτερη πίεση στην ανεπαρκή ζήτηση και έχει ασκήσει σημαντική καθοδική πίεση στην οικονομική ανάπτυξη και τις τιμές».

«Τα τελευταία χρόνια, ο λόγος που το εγχώριο χρέος της Κίνας αντιμετώπισε προβλήματα δεν είναι επειδή το χρέος είναι τόσο μεγάλο που θα προκαλέσει κρίση, αλλά λόγω αυστηρών μέτρων deleveraging που δημιούργησαν τεχνητά προβλήματα ρευστότητας».

«Δεδομένου του σοβαρού σοκ που προκάλεσε στην μακροοικονομία το deleveraging, αυτό που χρειάζεται η Κίνα δεν είναι περισσότερη μείωση χρέους, αλλά μια διόρθωση στη νοοτροπία του deleveraging».

Οι τρέχουσες πολιτικές ρυθμίσεις της Κίνας

Προς το παρόν, οι ηγέτες της κινεζικής οικονομίας φαίνεται να συμφωνούν με τις απόψεις των υποστηρικτών του ελλείμματος που αντλούν στήριξη από την MMT.

Για να χρηματοδοτήσει τα υπερβολικά σχέδια τόνωσης του 2025, οι πολιτικοί του Πεκίνου αύξησαν τον επίσημο λόγο ελλείμματος στο 4%, δηλαδή κατά μία ποσοστιαία μονάδα σε σχέση με το 2024.

Το 4% είναι το υψηλότερο επίπεδο που έχει καταγραφεί και αποτελεί σημαντική παραβίαση της μακροχρόνιας συνήθειας της Κίνας να διατηρεί τον λόγο ελλείμματος στο όριο του 3% που προβλέπει η Συνθήκη της Μααστριχτ.

Ο Lian Ping ακαδημαϊκός στο East China Normal University, επισημαίνει ότι ο επίσημος αυτός λόγος ελλείμματος απέχει πολύ από το συνολικό δημόσιο έλλειμμα, καθώς δεν περιλαμβάνει σημαντικές μορφές άντλησης χρέους.

Οι σημαντικότερες από αυτές είναι οι ειδικοί θησαυροί που εκδίδει το Πεκίνο και τα ειδικά ομόλογα τοπικής αυτοδιοίκησης που εκδίδουν οι περιφερειακές αρχές.

Αυτά εξαιρούνται από το «στενό έλλειμμα» της Κίνας με το επιχείρημα ότι προορίζονται για επενδύσεις σε έργα που δημιουργούν ταμειακές ροές ή έχουν περιουσιακά στοιχεία ως εγγύηση.

Ο Lian αναμένει ότι το «ευρύ έλλειμμα» – που περιλαμβάνει ειδικά ομόλογα τοπικής αυτοδιοίκησης – θα φτάσει περίπου το 10% το 2025.

«Το υπερβολικά μεγάλο μέγεθος των δημόσιων δαπανών και των ρυθμίσεων χρέους έχει ξεπεράσει τις προσδοκίες της αγοράς», έγραψε ο Lian.

«Δείχνει την αποφασιστικότητα για επιτάχυνση της ανάκαμψης της ζήτησης φέτος και την επίτευξη ανάπτυξης 5%».

Ο Lian αναμένει ότι το Πεκίνο θα διατηρήσει χαλαρή τη δημοσιονομική και νομισματική πολιτική μέχρι τουλάχιστον το 2035.

Υποστηρίζει ότι η τρέχουσα χαλάρωση στη δημοσιονομική και νομισματική πολιτική της Κίνας διαφέρει σημαντικά από το σχέδιο διάσωσης κατά τη διάρκεια της παγκόσμιας χρηματοπιστωτικής κρίσης, καθώς αυτή τη φορά περιλαμβάνει «μεσοπρόθεσμες και μακροπρόθεσμες προοπτικές».

Το κύριο από αυτά είναι η επίτευξη του μακροπρόθεσμου οικονομικού στόχου της Κίνας να φτάσει το κατά κεφαλήν εισόδημα σε επίπεδα μεσαίας ανάπτυξης έως το 2035.

Αυτό σημαίνει ότι πρέπει να διατηρείται η ετήσια ανάπτυξη του ΑΕΠ περίπου στο 5% για την επόμενη δεκαετία.

«Τα επόμενα χρόνια, η διατήρηση της ανάπτυξης του ΑΕΠ γύρω στο 5% θα απαιτήσει την εφαρμογή έντονης χαλάρωσης της μακροοικονομικής πολιτικής», γράφει ο Lian Ping.

www.bankingnews.gr

Δεν υπάρχουν σχόλια

Σημείωση: Μόνο ένα μέλος αυτού του ιστολογίου μπορεί να αναρτήσει σχόλιο.